Pensionamento

Pensionamento (Regolamento, art. 18)

Da Previs l’età ordinaria di pensionamento per le donne e gli uomini è 65 anni. Sono possibili pensionamenti parziali, anticipati e differiti.

Antonio Parma raggiunge i 60 anni ed è preoccupato per il suo imminente pensionamento. È consapevole del fatto che l’avere di vecchiaia disponibile viene convertito con l’aliquota di conversione in una rendita di vecchiaia vitalizia. Questo fattore di conversione indica la percentuali dell’avere di vecchiaia versato come rendita annua (cfr. Aliquota di conversione).

Antonio Parma sta valutando l’opportunità di andare anticipatamente in pensione o addirittura di proseguire l’attività lavorativa oltre i 65 anni, fino ai 70 anni di età.

Pensionamento anticipato (Regolamento, art. 18.2)

Un pensionamento anticipato è possibile al più presto a 58 anni ed è sempre abbinato a una decurtazione della rendita di vecchiaia, quindi a una pensione più bassa. Prima Antonio Parma va in pensione, maggiori sono le perdite di prestazioni.

Anche in caso di pensionamento anticipato, il suo avere di vecchiaia disponibile viene convertito con l’aliquota di conversione in una rendita di vecchiaia vitalizia. L’aliquota di conversione a 65 anni viene ridotta di conseguenza ogni anno (vedi Regolamento, appendice 1).

| Pensionamento anticipato a 63 anni | CHF |

| Avere di vecchiaia disponibile (65 anni) × aliquota di conversione 5.6% (65 anni)* Rendita di vecchiaia mensile | 260'920.00 14'350.60 1'195.90 |

| Avere di vecchiaia disponibile (63 anni) × aliquota di conversione 5.22% (63 anni)* Rendita di vecchiaia mensile ridotta | 238'770.00 12'463.80 1'038.65 |

* L’aliquota di conversione del 5.5% è valida per gli anni dal 2022 al 2024. Tra il 2025 e il 2029 le aliquote di conversione saranno ridotte dal 5.4% al 5.0%. La misura è necessaria per mantenere in equilibrio a lungo termine la situazione finanziaria di Previs.

Rendita transitoria AVS (Regolamento, art. 18.7)

Antonio Parma prevede di andare in pensione anticipatamente all’età di 63 anni, quindi due anni prima dell’età AVS ordinaria. Fino all’inizio del diritto alla rendita di vecchiaia AVS ordinaria, ha diritto a una rendita transitoria fino all’importo della rendita di vecchiaia AVS max di CHF 29’400 (stato: 2024). Tuttavia, questa rendita transitoria verrà corrisposta solo se viene prefinanziata. Altrimenti avrà come conseguenza una successiva riduzione della rendita di vecchiaia. Sostituisce pertanto la rendita di vecchiaia AVS ancora mancante.

| Rendita transitoria AVS a 63 anni | CHF |

| Rendita di vecchiaia annua (63 anni) Rendita transitoria AVS Rendita di vecchiaia annua (63 anni) | 12‘941.30 29‘400.00 42'341.30 |

| Rendita di vecchiaia annua (63 anni) Riduzione della rendita transitoria fruita (2 × 29’400 × 5.5%*) Rendita di vecchiaia annua ridotta a partire dai 65 anni** | 12‘941.30 3’234.00 9'707.30 |

* Corrisponde all’attuale aliquota di conversione

** Più rendita di vecchiaia AVS personale (almeno CHF 14’700; al massimo CHF 29’400)

Prefinanziamento del pensionamento anticipato (Regolamento, artt. 15.1, 15.2)

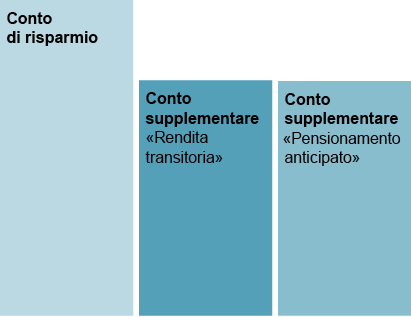

Per compensare la riduzione della rendita in caso di pensionamento anticipato, Antonio Parma ha aperto un conto di risparmio supplementare (conto «Pensionamento anticipato»). Ciò è stato possibile dopo che egli stesso si era già fatto carico delle prestazioni di vecchiaia massime regolamentari e aveva rimborsato tutti i prelievi anticipati per l’acquisto della proprietà d’abitazione.

Conti di risparmio e supplementari

Per Antonio Parma vengono gestiti fino a tre conti diversi, di cui il conto di risparmio viene aperto automaticamente. Poiché in precedenza era assicurato presso un’altra cassa pensione, ha ricevuto una prestazione d’uscita (prestazione di libero passaggio) e l’ha trasferita a Previs che ha accreditato l’importo sul suo conto di risparmio.

Pensionamento differito (Regolamento, art. 18.2)

Se Antonio Parma desidera andare in pensione solo a 67 anni, l’aliquota di conversione all’età di 65 anni viene aumentata di conseguenza per ogni anno. Il rapporto di lavoro e il relativo rapporto di assicurato possono essere prolungati con il consenso del datore o della datrice di lavoro fino all’età massima di 70 anni.

| Pensionamento differito a 67 anni | CHF |

| Avere di vecchiaia disponibile (65 anni) × aliquota di conversione 5.5% (65 anni) Rendita di vecchiaia mensile | 260’920.00 14‘350.60 1‘195.90 |

| Avere di vecchiaia disponibile (67 anni) × aliquota di conversione 5.78% (età 67) Rendita di vecchiaia mensile differit | 283’069.50 16‘361.40 1‘363.45 |

Pensionamento parziale (Regolamento, art. 18.3)

Con l’accordo del datore o della datrice di lavoro, Antonio Parma ha la possibilità di beneficiare del pensionamento solo per una parte del suo rapporto di lavoro. Il pensionamento parziale deve

- ammontare ad almeno il 20% del grado di occupazione attuale e

- il rapporto di lavoro restante deve essere pari ad almeno il 30% di un grado di occupazione a tempo pieno (100%) e non si deve scendere al di sotto della soglia d’ingresso definita nel piano previdenziale.

Ciò significa che Antonio Parma potrebbe beneficiare del pensionamento parziale al massimo tre volte e che la terza fase darà luogo al pensionamento completo.

Rendita o capitale? (Regolamento, artt. 18.5, 18.6)

Antonio Parma sta pensando se prelevare in contanti una parte o la totalità del suo avere di vecchiaia. A tal fine, dovrebbe presentare per iscritto a Previs, insieme alla notifica di pensionamento, la richiesta di versamento del capitale. Per le coppie sposate è necessaria anche la firma autenticata ufficialmente del o della coniuge. La forma scelta è vincolante e non può più essere modificata. A pagamento avvenuto, non sussiste più alcun diritto alle prestazioni per superstiti.

Non è facile rispondere alla domanda se è meglio la rendita o il capitale. Troppi aspetti dipendono dalla situazione finanziaria e familiare personale. Anche gli sviluppi economici generali svolgono un ruolo importante. Se Antonio Parma decide di prelevare l’avere di vecchiaia in contanti, deve avere una certa disponibilità al rischio. Di seguito alcuni punti importanti:

Rendita vs. capitale

| Rendita | Capitale | |

| Sicurezza | Reddito garantito a vita | Dipende dalla strategia |

| Ammontare del reddito | Dipende dall’aliquota di conversione della cassa pensione | Dipende dalla strategia d’investimento scelta |

| Flessibilità | Nessuna flessibilità (rendita mensile fissa) | Elevata flessibilità (prelievi di capitale pianificabili liberamente) |

| Compensazione del rincaro | Conformemente alla decisione del consiglio di fondazione | Garantito a seconda della scelta dell’investimento |

| Imposte | Rendita come reddito imponibile al 100% presso Confederazione e Cantone | Imposizione una tantum al momento del prelievo del capitale, in seguito capitale imponibile come patrimonio e redditi da capitale come reddito |

| Coniuge superstite | Rendita per coniuge conformemente al piano previdenziale (vedi Modello di piano previdenziale) | Il capitale residuo rientra nella massa ereditaria |

| Altri superstiti | Nessuna rendita ai figli adulti con formazione conclusa. Rendita per convivente possibile in caso di convivenza. Capitale in caso di decesso, a condizione che non venga versata alcuna rendita per coniuge o convivente. | Agevolazione possibile tenendo conto del diritto successorio |

Antonio Parma ha anche la possibilità di scegliere una combinazione, vale a dire di fruire di una parte del suo avere di vecchiaia come rendita e di far corrispondere il resto in contanti. La rendita serve a garantire la sopravvivenza fino in età avanzata. E con l’avere corrisposto può soddisfare i suoi desideri particolari.