Éditorial

Chère lectrice, cher lecteur,

Un roc et des pierres précieuses sont au programme de cette édition. Confrontés à une année de placement 2018 tumultueuse, nous étions une fois de plus satisfaits de la stabilité de notre portefeuille immobilier. Le comparer à un «roc dans la tempête» ne relève donc pas de l’exagération.

La nature donne naissance aux saphirs sous leur forme originelle. L’entreprise Stettler Sapphire SA, basée à Lyss et au Locle, est spécialisée dans la fabrication synthétique de ce matériau. Depuis le 1er janvier 2019, les collaborateurs de Stettler Sapphire sont assurés au sein de leur propre caisse de prévoyance rattachée à la Previs. Découvrez les facteurs décisifs qui ont pesé dans cette décision.

Daniel Zwygart

Responsable Placements

membre de la direction

daniel.zwygart@previs.ch

Placements – voici pourquoi nous sommes convaincus d’être bien positionnés

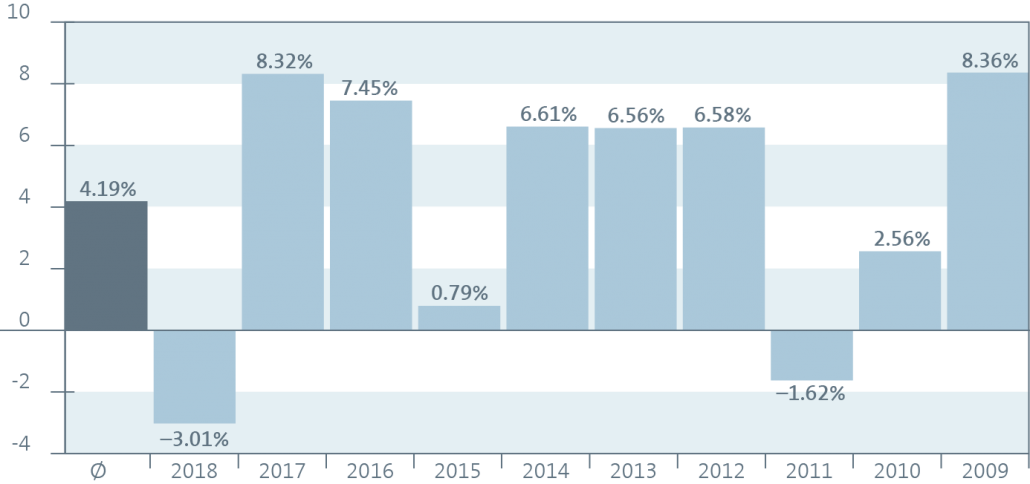

2018 restera dans les mémoires comme une année particulièrement difficile pour les investisseurs. En effet, la quasi-totalité des catégories d’actifs ont enregistré une performance négative, nuisant ainsi aux taux de couverture des caisses de pension.

Jeter un regard rétrospectif sur l’année de placement 2018 n’a rien de plaisant. Dans son moniteur des caisses de pension, Swisscanto Prévoyance SA révèle que les institutions de prévoyance examinées ont traversé l’une des années les plus faibles en matière de placements depuis la crise financière de 2008, affichant des rendements estimés à -3.53% (avec pondération selon la fortune). Après plusieurs années excellentes, l’enthousiasme suscité par les placements a laissé la place à une performance négative.

La croissance générale de l’économie mondiale s’est essoufflée en 2018. Les cours des actions ont fait l’objet de corrections massives, en particulier vers la fin de l’année, en raison d’un différend commercial latent et d’une conjoncture assombrie par des prévisions pessimistes concernant la croissance mondiale et l’évolution des bénéfices des entreprises. L’indice du Dow Jones a notamment subi sa pire performance pour un mois de décembre depuis 30 ans. Les rendements globalement chaotiques des placements résultent donc principalement des corrections intervenues sur le marché des actions. Pas de gains financiers non plus du côté des obligations en 2018. D’une part, les rendements se sont maintenus à des niveaux dans l’ensemble très faibles. D’autre part, l’augmentation des primes de risque s’est traduite par des évaluations à la baisse. Seul l’immobilier est sorti du lot, contribuant à la performance de manière largement positive. Solide comme un roc, notre portefeuille suisse de placements directs nous a ainsi apporté une contribution de 4.5%. Les placements immobiliers étrangers ont également connu une performance positive atteignant 2.35%. Notre stratégie de placement 30 a clôturé l’année 2018 sur une performance négative de -3.1%, tandis que notre stratégie Retraités affichait un recul de 0.5%.

Cela nous conforte dans notre conviction d’être bien positionnés grâce à l’organisation de nos placements.

En dépit des résultats décevants observés en 2018, les rendements de nos placements à moyen terme s’avèrent très positifs. Avec une moyenne d’environ 4% sur dix ans, nous nous trouvons comparativement dans une position favorable.

Car nous ne nous laissons pas gagner par l’agitation qui règne sur les marchés

En période de fortes corrections, il est encore plus important qu’à l’accoutumée de conserver une stratégie de placement mise en place de longue date et consolidée au fil des ans. Nous savons depuis longtemps – et de nombreuses preuves viennent l’étayer – que le succès des placements réside à plus de 85% dans la stratégie définie. En outre, les actions menées à court terme sont rarement exemptes de risques et donnent souvent lieu à de mauvaises décisions. C’est pourquoi nos valeurs de référence stratégiques reposent sur des stratégies de base dont l’efficacité est attestée en matière d’obligations, d’actions et d’immobilier. Nous investissons à long terme dans les placements liés à ces stratégies en appliquant des directives elles aussi éprouvées. Afin d’améliorer nos stratégies de base, nous élaborons des stratégies «satellitaires» actives s’inscrivant sur la durée. Au vu des connaissances spécialisées qu’elles requièrent, ces questions sont confiées de manière ciblée à des gestionnaires d’actifs ou de fonds (p. ex. gestionnaires d’obligations d’entreprises ou de marchés émergents, de fonds d’actions de sociétés à faible et moyenne capitalisation, d’obligations convertibles, de placements alternatifs, etc.). Nous avons établi des processus clairs nous permettant d’évaluer les prestataires susceptibles de répondre à nos besoins. Nous sommes en mesure de faire des choix indépendants grâce à notre savoir-faire interne. Ces processus et contacts précieux nous aident à examiner systématiquement les idées, formes et thématiques nouvelles ainsi qu’à considérer de manière critique la situation existante.

Car nous sommes capables de saisir des opportunités

Notre processus de placement comprend, entre autres, l’évaluation périodique du positionnement tactique. Ce processus consiste à recueillir des données pour notre modèle factoriel (données relatives à la conjoncture, analyse, indices de risque, etc.). Les résultats du modèle visent à dresser une évaluation objective du contexte actuel de placement à court terme. Le comité de placements décide du positionnement tactique en termes de surpondération ou de sous-pondération de nos allocations d’actions, c’est-à-dire l’écart par rapport à la part stratégique habituelle (valeur accrue ou diminuée). Le comité de placements est composé de membres du Conseil de fondation. Dans l’exercice de ses fonctions, il est assisté par un consultant externe indépendant et le contrôleur des risques, PPCmetrics SA.

Car nous attachons beaucoup d’importance à une gestion prudente des risques

Les risques inhérents aux placements n’ont cessé d’augmenter par le passé pour tous les investisseurs. Parmi les sources de danger, il y a lieu de citer les taux d’intérêt chutant à des niveaux historiquement bas, l’ampleur sans précédent de l’endettement des Etats et des entreprises, ainsi que les attentes parfois élevées vis-à-vis des entreprises en matière de croissance et de bénéfices. La surveillance des placements revêt par conséquent une importance cruciale et requiert impérativement une structure et une organisation claires des placements. Nous disposons d’une structure de placement moderne impliquant des fonds à investisseur unique régis par la FINMA pour les obligations et les actions. L’activité de contrôle repose de ce fait sur une large assise. Parallèlement à notre surveillance interne constante, les portefeuilles sont soumis à des contrôles quotidiens effectués par la direction du fonds (UBS). En tant que contrôleur des risques, PPCmetrics SA passe en revue notre activité de placement, vérifie que l’ensemble des prescriptions et restrictions en vigueur sont respectées et soumet un rapport de gestion des risques à notre comité de placements tous les trimestres. Le contrôle rétrospectif est évidemment primordial, mais il ne suffit en aucun cas. C’est pourquoi nous utilisons les outils d’analyse et de simulation offerts par notre système d’information financière «Bloomberg».

Car nous sommes bien positionnés, même lorsque les perspectives sont floues

La diversification est un principe essentiel. Nous accordons une grande importance à la répartition de nos placements entre plusieurs catégories, marchés, secteurs, pays, etc. Une idée de base sous-tend cette démarche: tous les placements n’évoluant pas à l’identique, nous pouvons les combiner de manière judicieuse pour limiter les risques. A titre d’exemple, les problèmes structurels affectant un certain nombre de pays émergents n’ont pas nécessairement de répercussions sur les prix des logements dans les pays industrialisés. La qualité est un autre principe clé. Dans le contexte susmentionné (endettement élevé des Etats et des entreprises), nous nous concentrons en priorité sur la qualité des débiteurs, notamment aussi dans le cadre de nos portefeuilles d’obligations.

Car nous mettons l’accent sur une optimisation continue

La situation en matière de coûts illustre parfaitement nos efforts d’optimisation. De nombreuses structures de coûts caractéristiques de l’activité de placement font référence au montant du capital investi. Nous sommes ainsi parvenus à réduire les coûts de façon substantielle, surtout grâce à la fusion avec Comunitas en 2017. Nous avons agi à tous les niveaux: frais de dépôt, frais administratifs, frais de gestion, commissions de courtage, etc. Nous cherchons à identifier sans relâche des possibilités d’optimisation.

Car nous sommes une équipe expérimentée

Une équipe spécialisée dans les placements financiers et les placements immobiliers directs répond de la gestion du portefeuille. En ce qui concerne les placements financiers, nous pouvons compter sur un gestionnaire de portefeuille ad hoc dans chacune des catégories suivantes: obligations, actions et placements alternatifs.

Notre équipe cumule plus de 41 ans d’expérience dans le domaine des placements. De gauche à droite: Dominik Hölz, gestionnaire de portefeuille et responsable adjoint Placements; Daniel Zwygart, responsable Placements et membre de la direction; Philip Zoebeli, gestionnaire de portefeuille.

Immobilier – solide comme un roc

Nous investissons principalement les fonds de prévoyance dans l’immobilier. Une part majoritaire, s’élevant à 1.3 milliard de francs environ, est investie en Suisse dans des placements immobiliers directs. Aux côtés de son équipe, Christoph Stäger, responsable Gestion du portefeuille immobilier, assume la responsabilité de la mise en œuvre des orientations stratégiques définies par le Conseil de fondation et la direction.

Prevision: Votre collègue Daniel Zwygart fait l’éloge des placements immobiliers de la Previs, les qualifiant de «solides comme un roc» eu égard aux rendements générés au cours de l’exercice 2018. Quels sont les piliers de cette stabilité?

Christoph Stäger: En premier lieu, notre stratégie de placement à long terme. Nous optons sciemment pour une vaste proportion d’immobilier. Contrairement aux autres catégories de placement, l’immobilier se prête davantage à la planification et la gestion. Comme nous détenons nos biens immobiliers en propriété directe et que nous les gérons essentiellement en toute autonomie, nous avons en outre la possibilité d’agir et de prendre des décisions de manière indépendante et ciblée. Nous réalisons notre ambition – à savoir garantir des rendements stables et réguliers – en investissant principalement dans des appartements locatifs. Le logement étant un besoin fondamental, les recettes qui en découlent sont moins exposées aux fluctuations conjoncturelles (par rapport à celles issues des surfaces commerciales).

Qu’est-ce qui pourrait faire s’effondrer ce «roc» immobilier?

Un marché immobilier instable. Depuis la crise financière survenue en 2008, les prix de l’immobilier ont exclusivement évolué à la hausse en Suisse. Dans un premier temps, cette évolution était due à l’immigration et à des conditions de travail plus attrayantes qu’à l’étranger, lesquelles ont stimulé la demande de logements. Les années qui ont suivi le choc du franc suisse ont été marquées par une véritable course aux immeubles de rendement, dopée par des taux d’intérêt bas. Ce phénomène s’est traduit par une surproduction d’appartements locatifs ces deux dernières années. Le taux de vacance a augmenté pour atteindre environ 2.5% dans ce segment en Suisse (soit quelque 60’000 appartements à louer).

Comment la Previs surmonte-t-elle les difficultés présentes sur le marché immobilier?

Nous devons procéder à une analyse minutieuse des régions dans lesquelles nous investissons et des groupes cibles à prendre en compte. Le rapport prix-prestation fait toute la différence. Nous devons également rester compétitifs sur le marché avec nos nouvelles constructions et transformations. Or, il est particulièrement difficile, dans le domaine des nouveaux bâtiments, qui nécessite de longues années de planification, d’anticiper très tôt les évolutions du marché. A Lyss, par exemple, nous n’y sommes pas arrivés du premier coup. En effet, les prix que nous avions calculés étaient trop élevés par rapport à ceux de nos concurrents au moment de la mise sur le marché. Nous avons donc eu du mal à louer les appartements au départ. Nous y sommes finalement parvenus en réduisant les prix et en intensifiant les opérations de marketing.

C’était tout à fait l’inverse à Bienne avec le Jardin du Paradis, n’est-ce pas? Un projet qui porte bien son nom!

Effectivement, le processus de location s’y est mieux déroulé que prévu. Sur les 279 appartements disponibles, 90% ont déjà trouvé preneur. Grâce à ces nouveaux grands complexes résidentiels, nous avons augmenté nos recettes ces dernières années et ainsi garanti la stabilité de notre portefeuille.

Une analyse approfondie en amont est donc d’autant plus importante.

La compétitivité des prix, le produit, l’emplacement et le groupe cible doivent être étudiés de façon minutieuse et critique. Ces principes s’appliquent non seulement aux nouvelles constructions, mais aussi aux bâtiments plus anciens. Le but de nos projets de rénovation n’est pas forcément de faire concurrence aux nouveaux bâtiments. Nous possédons également des immeubles dans lesquels il est judicieux de procéder à des travaux de rénovation limités afin de maintenir et de proposer des loyers plus abordables. C’est par exemple le cas dans notre complexe résidentiel de la Seftigenstrasse à Wabern. A proximité immédiate, de multiples appartements tout confort ont été construits ces dernières années dans les complexes de Bächtelen et de Nessleren. Ce segment est dès lors voué à être saturé. C’est pourquoi nous adoptons une approche de diversification en termes de structures de locataires, de revenus des ménages et de situations socio-démographiques. Nous essayons d’obtenir un «melting-pot» de locataires qui soit durable sur le plan social. Nous parvenons ainsi à bien nous diversifier et à limiter les risques, comme le fait Daniel Zwygart pour les placements financiers.

D’autres aspects doivent-ils être pris en compte en matière de diversification et de répartition des risques?

Nous nous sommes fixé pour objectif de nous diversifier aussi à l’échelon régional. Notre portefeuille s’est étoffé au fil du temps et nous investissons à plus de 80% dans le canton de Berne. Nous entendons désormais nous développer dans le reste du pays et avons défini des priorités: d’abord la Suisse romande, puis la Suisse centrale et du Nord-Ouest, et enfin la région zurichoise et la Suisse orientale. Nous avons en outre l’intention d’investir dans de grands complexes résidentiels. Près de la moitié de nos biens immobiliers ont une valeur marchande inférieure à 10 millions de francs. Nous disposons d’une marge de progression en tant que propriétaires, puisque nous ne tirons notamment pas parti des économies d’échelle. Nous pourrions regrouper nos investissements en achetant des maisons voisines ou encore envisager de vendre de petits bâtiments individuels. L’idéal serait de consacrer entre 15 et 100 millions de francs à chaque projet. Nous comptons miser sur la construction d’appartements à louer, et non sur la propriété, afin de générer des revenus locatifs à long terme. Rappelons en effet que le développement durable de l’immobilier va de pair avec la pérennité des placements des avoirs de pension.

Des informations détaillées sur les placements immobiliers de la Previs sont disponibles à l’adresse suivante: www.previs.ch/fr/immobilien

Christoph Stäger, responsable Gestion du portefeuille immobilier, connaît précisément la valeur des différents biens immobiliers pour la Previs et ses assurés.

Stettler Sapphire a choisi la Previs pour créer sa propre caisse de prévoyance

Depuis le 1er janvier 2019, les avoirs de prévoyance des 146 collaborateurs de Stettler Sapphire SA sont assurés auprès de la propre caisse de leur employeur sous l’égide de Previs Prévoyance. Parmi eux, quatre personnes travaillent dans l’usine de production située à l’île Maurice et le reste en grande partie à Lyss et au Locle.

La nature donne naissance aux saphirs sous leur forme originelle. Il s’agit du matériau naturel le plus dur après le diamant. Spécialisée dans les saphirs synthétiques, Stettler Sapphire approvisionne entre autres le marché horloger suisse de renommée mondiale depuis 1881. Le CEO de l’entreprise, Christian Zulauf, arbore au poignet l’une des créations qui est le fruit de cette collaboration. «Mais seulement parce que je ne porte pas de montre moi-même», sourit Margreth Affolter. Depuis un an et demi, la directrice financière s’est toujours chargée de rédiger les procès-verbaux lors des réunions des quatre membres de la commission de la caisse de prévoyance individuelle de l’entreprise. Leur but: échafauder des solutions novatrices pour sécuriser les avoirs de pension des collaborateurs. Un processus de recherche riche en enseignements pour Margreth Affolter: «J’ai pris conscience de la complexité de toute cette démarche.»

Un changement impressionnant

Les raisons qui ont amené Stettler Sapphire à revoir ses solutions de prévoyance et de partenariat se sont accumulées en peu de temps, explique le CEO Christian Zulauf: «La structure de propriété de la société ayant changé, le conseil de fondation chargé de la prévoyance a lui aussi évolué. Suite au départ d’un banquier, nous ne pouvions plus nous appuyer sur le spécialiste grâce auquel le conseil de fondation avait jusqu’alors assumé la responsabilité du placement des fonds et pris les décisions y afférentes.» L’organe, dans sa composition remaniée, a réfléchi à des solutions de remplacement. Un nouveau courtier a en outre été désigné. Après moult réunions, analyses et études, un nouveau plan de prévoyance a été élaboré et la Previs a été choisie en tant que partenaire.

Une solution optimale

Depuis le 1er janvier 2019, Stettler possède sa propre caisse de prévoyance au sein de la Previs. «Nous conservons ainsi une certaine autonomie, par exemple grâce à la possibilité d’opter, sur une base périodique, pour une stratégie de placement de 15%, 30% (comme aujourd’hui) ou 40% des avoirs de nos collaborateurs dans des actions. Les mesures liées aux placements relèvent néanmoins de la compétence professionnelle de la Previs puisqu’elles sont intégrées dans l’offre globale fournie. A nos yeux, cette solution est optimale», conclut Christian Zulauf.

Une confiance fondamentale

Cette coopération repose bien entendu sur la confiance dans les compétences du partenaire de prévoyance et dans les individus qui en font partie. Margreth Affolter n’a pas le moindre doute à ce sujet: «Nos collaborateurs doivent également avoir confiance dans notre décision et dans les qualités de la Previs. Les premières séances d’information organisées pour tous les collaborateurs ont joué un rôle crucial à cet égard. Le courtier et un représentant de la Previs y ont aussi participé.» Vu sous cet angle, le changement a été une opportunité «d’offrir à nos collaborateurs une image à 360° du système de prévoyance suisse: AVS, 2e et 3e piliers. Nous sommes une société de production qui se caractérise par des degrés de formation divers. Il est très important pour nous que les informations soient compréhensibles et que les collaborateurs soient sensibilisés à la prévoyance professionnelle.»

Formation à tous les niveaux

Les quatre membres de la commission de prévoyance et les personnes chargées des ressources humaines peuvent suivre une formation dispensée par la Previs. Les collaborateurs qui sont proches de la retraite peuvent quant à eux s’inscrire à une séance d’information d’une journée proposée par la Previs. «Nous n’avions jamais bénéficié de prestations de ce type auparavant», explique Margreth Affolter. Elle insiste sur leur valeur: «C’est un pan essentiel de l’offre globale mise à disposition par la Previs.»

Réalisation d’améliorations

Grâce à cette nouvelle solution, Stettler Sapphire couvre mieux les risques et garantit un taux de couverture élevé. «Dorénavant, le concubinage fait aussi l’objet d’une réglementation», déclare Margreth Affolter. Le CEO Christian Zulauf ajoute: «Des analyses approfondies menées avec le nouveau courtier et la Previs nous ont permis de convenir d’améliorations au profit de nos collaborateurs.»

En savoir plus sur Stettler Sapphire SA: www.stettlersapphire.ch/fr

Au siège principal de Stettler Sapphire SA à Lyss, Christian Zulauf, CEO, et Margreth Affolter, directrice financière, relatent le travail intensif qui a insufflé le changement.

«Les cours m'ont beaucoup plu.»

L’année dernière, Jsabelle Urech a participé à trois séminaires spécialisés consacrés à la gestion de la santé en entreprise, organisés conjointement par la Haute école de Lucerne et PKRück. Et elle prévoit déjà d’assister à un autre cours.

En 2018, un dépliant accompagné d’une lettre de la Previs a atterri sur le bureau de Jsabelle Urech, laquelle a alors découvert une série de séminaires de prévention proposés par la Haute école de Lucerne et PKRück. Jsabelle Urech a jeté un œil à l’offre de cours, qui a d’emblée suscité son enthousiasme: «Ce sont initialement les titres qui ont attisé ma curiosité; les descriptions l’ont encore renforcée.» Jsabelle Urech a ensuite remarqué que les séminaires étaient gratuits pour les clients de la Previs. «De prime abord, je pouvais à peine y croire. Surtout que je n’avais jamais entendu parler de cette offre.»

Des intervenants très professionnels

Jsabelle Urech a suivi trois cours l’an passé. Elle a invité une collègue (membre de l’équipe de direction chargée de la restauration) à se joindre à elle lors de deux séminaires. «Les cours m’ont beaucoup plu et donné entière satisfaction.» Les intervenants l’ont impressionnée de par leur grand professionnalisme. Une personne souffrant d’une maladie psychique, et donc directement concernée, a également participé à un cours et évoqué son quotidien. «Cela m’a permis de comprendre ce qui se passe dans l’esprit d’une personne confrontée à une telle situation», souligne Jsabelle Urech.

Tout le monde rencontre les mêmes difficultés

Jsabelle Urech juge un enseignement particulièrement utile: grâce aux cours, elle a pris conscience qu’elle n’était pas la seule à rencontrer des problèmes en matière d’incapacités de travail. «En écoutant les exposés et en échangeant avec les autres participants, j’ai constaté que tout le monde rencontrait les mêmes difficultés au quotidien et que les responsables faisaient face à des situations semblables à la mienne.» Les informations et les connaissances obtenues à l’occasion de ces cours revêtent donc une importance majeure. «Certains cours m’ont évidemment apporté plus que d’autres, mais ils m’ont tous appris quelque chose.» Jsabelle Urech a immédiatement pu mettre en pratique ses nouveaux acquis: «J’ai parlé des cours et de ce que j’en ai retenu lors de réunions avec d’autres cadres».

Jsabelle Urech est séduite par les cours proposés et les recommande sans hésitation: «En tant qu’employeurs, nous sommes tous concernés par ces questions liées à la santé du personnel. Il vaut donc vraiment la peine de participer.» Jsabelle Urech s’est d’ailleurs déjà inscrite à son prochain cours. «Le séminaire auquel je voulais assister est à nouveau complet cette année. Il ne me reste plus qu’à faire preuve d’encore un peu de patience, en espérant qu’il sera proposé deux fois l’an prochain.»

Les séminaires spécialisés sur la gestion de la santé en entreprise sont organisés par la Haute école de travail social de Lucerne à Lausanne pour le compte et en collaboration avec PKRück.

La participation à ces séminaires est gratuite pour les clients et les partenaires de Previs Prévoyance.

Le programme complet des cours figure sur les sites www.previs.ch/fr et www.pkrueck.com/FR.

Texte: Eric Langner, pour le compte de PKRück

Jsabelle Urech, responsable du personnel et de la comptabilité au sein du Zentrum für Pflege & Betreuung Weinland (Centre de soins et de prise en charge du Weinland), situé à Marthalen dans le canton de Zurich