Editorial

Lieber Leserin, lieber Leser

Von Frauen, Männern, Bytes und Zahlen ist in dieser Ausgabe die Rede. Die finanzielle Absicherung von Menschen nach dem altersbedingten Verlassen des Arbeitsmarkts ist die Kernaufgabe der Pensionskassen. Damit dieser Weg für die Betroffenen nicht steinig wird, gilt es, Weichen früh zu stellen – wichtiger denn je, vor allem auch für Frauen.

Ohne sie geht heute nichts mehr – die Informatik. Im Rahmen unserer Digitalisierungsstrategie haben wir den Umgang mit Bits und Bytes weiter gestärkt, zum Nutzen unserer Kundinnen und Kunden. Und nicht zuletzt richten wir den Blick auf die nicht ganz so erfreulichen Geschäftszahlen des letzten Jahres. Suchen Sie sich die interessanten Themen aus. Sind es die Franken, die Nullen & Einsen, die Menschen – oder alle zusammen?

Stefan Muri

Geschäftsführer

2022: ein Jahr voller Herausforderungen

Vor Jahresfrist haben wir berichtet, dass wir bei aller vorsichtigen Zukunftsbetrachtung das Jahresergebnis 2021 gerne entgegennehmen und unter anderem zur weiteren Stärkung der Reserven verwenden. Die Wertschwankungsreserven kamen nun 2022 schneller als erwartet zum Einsatz.

Das Jahr 2022 war geprägt von geopolitischen Erdbeben: ein Krieg in Europa, die latente Energiekrise, der Zinsschock an den Kapitalmärkten und andauernde Lieferengpässe führen zu lange nicht mehr gesehener Inflation. Diese Kumulation von Ereignissen mündete in ein «annus horribilis» bei den Vermögensanlagen mit einer konsolidierten Performance der Previs von minus 7%. Damit waren wir noch «gut bedient». Vor allem auch dank unserem hohen Anteil an stabilen direkten Immobilien schlossen wir das Anlagejahr 2022 gegenüber unseren Mitbewerbern wesentlich besser – oder eben weniger schlecht – ab.

Das Ergebnis hat aber trotzdem dazu geführt, dass die für solche Schwankungen vorgesehenen Reserven eingesetzt werden mussten und sich die Deckungsgrade negativ entwickelten. Entsprechend der unterschiedlichen Ausgangslage jedes einzelnen Vorsorgewerks bezüglich der Höhe der Reserven und der Struktur des Werks stehen die Deckungsgrade per Ende 2022 auf unterschiedlichen Niveaus zwischen 100.1 und 115.5%. Konsolidiert betrachtet steht die Stiftung bei 101.2%. Einzig das Vorsorgewerk Rentner ist mit 96% in einer Unterdeckung. Mittels eines Nachfinanzierungsmechanismus wird dieses stabil gehalten. Der Geschäftsbericht steht Ihnen auf unserer Website www.previs.ch/gb2022 zur Verfügung.

Der Massnahmenplan zur Strategie 2022–2026

Im Jahr 2021 hat der Stiftungsrat die Strategie für die Jahre 2022–2026 beschlossen. In der ersten Hälfte 2022 wurde auf dieser Basis der Massnahmenplan für die gleiche Periode finalisiert. Entlang der Strategiefelder «Leistung», «Markt», «Vermögensanlagen», «ICT», «Betrieb» und «Nachhaltigkeit» wurde die Planung inhaltlich konkretisiert und zeitlich auf die einzelnen Jahre fokussiert. Auf unserer Website finden sich unter www.previs.ch/strategie zu den einzelnen Strategiefeldern die beschlossenen Leitlinien und jeweils jahresbezogen die Ergebnisse.

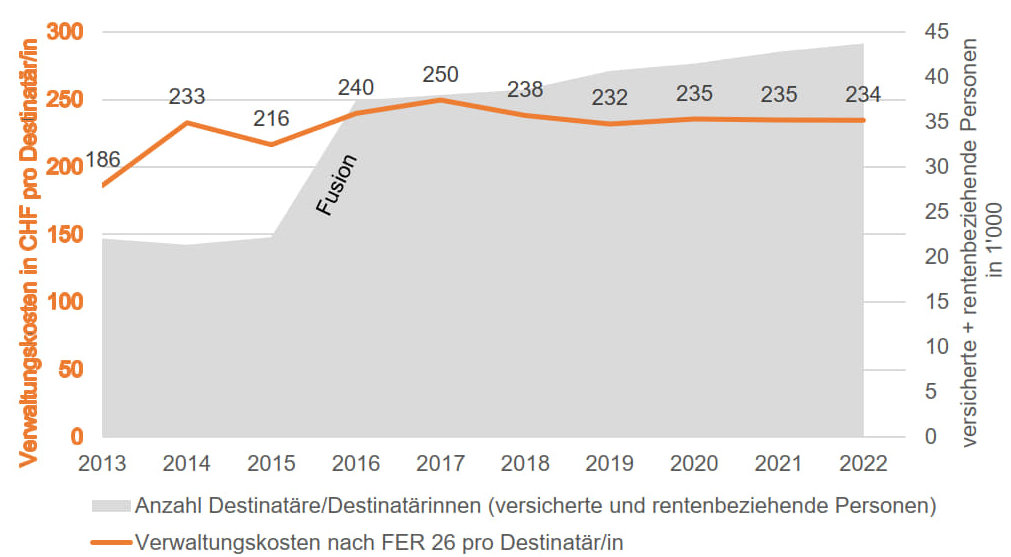

Verwaltungskosten senken

Die Verwaltungskosten von Pensionskassen sind immer wieder im Fokus der Öffentlichkeit. Zu Recht, handelt es sich doch um die Verwendung der treuhänderisch verwalteten Alterssparkapitalien unserer Versicherten. Ohne Verwaltungsaufwand kann das Alterssparkapital selbstredend nicht ertrags- und risikoorientiert angelegt werden, die mehr als 40’000 aktiven Personendossiers der Previs nicht ordnungsgemäss gepflegt werden. Seitens der Regulatorik werden den Pensionskassen immer mehr Auflagen gemacht, was nicht zuletzt auch zu Mehraufwand führt. Die Previs ist sehr darauf bedacht, die Verwaltungskosten so tief wie möglich zu halten. Die Vergleichszahlen, die jährlich erhoben werden, zeigen denn auch, dass wir uns auf einem guten, tiefen Niveau befinden. Die Kosten pro Destinatärin und Destinatär konnten wir trotz massiv gestiegenen Aufgaben stabil halten. Auf das Jahr 2023 haben wir zudem die an die Anschlüsse verrechneten Kosten gesenkt bei gleichzeitiger Einführung eines Stufentarifs, der die Grösse des Anschlusses mitberücksichtigt.

Dank der Digitalisierung mehr Zeit für die Kundinnen und Kunden

Marius Flückiger und sein Team sorgen bei der Previs Vorsorge für effiziente digitale Prozesse und einen sorgfältigen und sicheren Umgang mit Finanzen und Daten. Das Ziel: den Kundinnen und Kunden mit einer schlanken Verwaltung bestmögliche Dienstleistungen bieten.

Wie erklären Sie jemandem, der nicht vom Fach ist, die wichtigsten Aufgaben Ihres Teams ICT & Finanzen?

Unsere Aufgaben sind sehr vielseitig! In aller Kürze: Unser Bereich stellt einerseits zukunftsorientierte, stabile Informatiklösungen für die Previs sicher. Andererseits gewährleisten wir eine umsichtig geführte Buchhaltung. Meine persönliche «Mission» sehe ich darin, die Digitalisierung bei der Previs weiter voranzutreiben und dabei den Menschen stets im Auge zu behalten.

ICT steht für «Information and Communications Technologies». Was heisst das bei der Previs?

Auch bei uns umfasst ICT die gesamte Palette an Technologien, welche die Kommunikations- und Informationsverarbeitung unterstützen. Konkret: Computer, Software, Telekommunikation und Netzwerke. Unser ICT-Team ist aber nicht nur zuständig für einen sicheren und stabilen Betrieb. Wir wollen die Digitalisierung wie erwähnt vorantreiben und unseren Kundinnen und Kunden moderne, zeitgemässe Services bieten wie die Versicherten-App, das elektronische Firmenportal oder digitale Mietverträge.

Welches sind die zentralen Aufgaben Ihres Teams im Bereich Finanzen?

Unser Finanz-Team führt sämtliche Buchhaltungen in den drei Bereichen Sammelstiftung, Vorsorge und Immobilien. Bei der Stiftung umfasst das beispielsweise die Löhne, die IT-Kosten oder die Büromiete. Bei der Vorsorge hat jedes der 17 Vorsorgewerke unter dem Dach der Previs eine eigene Buchhaltung. Insgesamt sind rund 44'000 Menschen bei uns versichert oder beziehen eine Rente. Im Immobilienbereich heisst es im Wesentlichen, die Buchhaltung für rund 3'000 Wohnungen oder andere Mietobjekte zu führen. Weitere Aufgaben sind das Erarbeiten von Reportings und der Jahresabschlüsse, der Budgets sowie der Finanzplanung.

Wie hängen ICT und Finanzen zusammen?

Die Verbindung ist eng. Bei der Previs haben ICT und Finanzen in den letzten Jahren viele gemeinsame Projekte umgesetzt und sind noch stärker zusammengewachsen. Ein Beispiel ist der Kreditorenprozess, bei dem wir den Rechnungseingang, die Verbuchung und den Visumsprozess digitalisiert haben. Finanzprozesse eignen sich gut für eine Automatisierung mit ICT-Lösungen. Dadurch haben wir in den letzten Jahren insbesondere bei den Finanzen Ressourcen und Kosten einsparen können. Wir haben aber nicht aktiv Personal abgebaut, sondern dies über Fluktuationen lösen können.

Was wäre bei der Previs ohne ICT anders?

Allein die immense Datenmenge wäre ohne ICT-Werkzeuge gar nicht mehr zu bewältigen. Und die Weiterentwicklung bleibt eine hochspannende Daueraufgabe. Bei den Immobilien konnten wir zum Beispiel kürzlich den gesamten Vermietungsprozess einer Wohnung digitalisieren – von der Bewerbung bis zur Vertragsunterzeichnung mit digitaler Signatur. Oder im Vorsorgebereich wurde es dank der Digitalisierung möglich, den Postversand von jährlich rund 15'000 Beitragsrechnungen und ca. 60'000 Versicherungsausweisen einzusparen.

Bedeutet mehr Digitalisierung für die Kundinnen und Kunden weniger persönlichen Kontakt?

Im Gegenteil. Indem ein grosser Teil von Routinearbeiten automatisiert wird, gewinnen wir Zeit. Diese wollen wir einsetzen für die Steigerung unserer Qualität und für die Beratungsdienstleistungen zugunsten unserer Kundinnen und Kunden. Und wir wollen ihnen für ihre Anliegen die passenden Kanäle zur Verfügung stellen. Dazu gehört nach wie vor auch das persönliche Gespräch. Aber eine Adressänderung lässt sich heute sehr praktisch über ein elektronisches Formular oder per E-Mail mitteilen.

Welche Digitalisierungsprojekte laufen im Moment?

Wir sind daran, im Vorsorgebereich die Kernsoftware zu ersetzen. Das ist ein umfangreiches und komplexes Vorhaben. Die neue Software wird weitere Automatisierungen ermöglichen. Zudem sollen Versicherte und Arbeitgebende eine noch grössere Auswahl an Kanälen erhalten, über welche sie ihre Daten einreichen oder darauf Zugriff haben können. Ein anderes grösseres Projekt ist der «Modern Workplace». Ziel ist es, bei der Previs intern die Zusammenarbeit und Kommunikation weiter zu optimieren und beispielsweise gemeinsam Daten einfacher zu bearbeiten oder auszutauschen.

Wie steht die Previs zum Thema Cloud?

Wir verfolgen einen hybriden Ansatz. Das heisst, wir speichern die sensiblen Daten, in erster Linie sind das Personendaten, weiterhin in hochsicheren Rechenzentren unseres IT-Partners in der Schweiz. Andere Daten werden in eine – ebenfalls sichere! – Cloud ausgelagert. Dort sind sie dann für die Mitarbeitenden von überall her zugänglich.

Stichwort Cybersicherheit. Wie schützt die Previs ihre Daten?

Das Gewährleisten der Datensicherheit ist eine zentrale Aufgabe. Es gibt den technischen Aspekt: Unsere teilweise sensiblen Daten liegen wie erwähnt in hochsicheren Rechenzentren, und wir schützen unsere Infrastruktur, indem wir bei jedem einzelnen Datenzugriff die Vertrauenswürdigkeit prüfen. Der andere Teil ist der menschliche Aspekt. Wir sensibilisieren unsere Mitarbeitenden mehrmals pro Jahr auf Cyberrisiken. In Ihren Verantwortungsbereich gehört auch das Qualitätsmanagement. Um eine hohe Qualität und Effizienz unserer Dienstleistungen zu gewährleisten, haben wir die meisten unserer Arbeitsabläufe dokumentiert und visualisiert – zum Beispiel den Eintritt von unseren Mitarbeitenden, Vorsorgeprozesse wie Mutationen oder die Auszahlung einer Freizügigkeitsleistung. Diese Prozesse sind in einem IT-System jederzeit für alle Mitarbeitenden abrufbar. Unser internes Qualitätsmanagement prüft die rund 200 Abläufe kontinuierlich auf Aktualität und Einhaltung und führt interne Audits durch.

Sie führen ein Team etwa in der Grösse einer Fussballmannschaft. Was ist Ihnen als «Trainer» besonders wichtig, um als Team erfolgreich zu sein?

Vertrauen und Feedback. «Befehlen» und ständiges Kontrollieren liegt mir gar nicht. Deshalb ist mir wichtig, dass Mitarbeitende selbstständig und selbstverantwortlich handeln. Ich darf sagen: Das funktioniert mit meinen tollen Kolleginnen und Kollegen sehr gut!

Das tatkräftige Team v.l.n.r.: Kurt Gehri, ICT-Onsite-Support; Peter Schnegg, ICT-Fachspezialist; Sabrina Kästli, Sachbearbeiterin Finanz- & Immobilienbuchhaltung; Yvonne Ayer, Digital-Collaboration-Spezialistin; Norma Righetto, Vorsorgebuchhalterin; Marius Flückiger, Leiter ICT & Finanzen; Hans-Jörg Bigler, Versicherungs- & Qualitätsmanager; Alexander Berner, Leiter Finanzen & Controlling; Jürg Zahner, ICT-Fachspezialist.

Auf dem Bild fehlt: Anja den Otter, Sachbearbeiterin Immobilienbuchhaltung.

ICT & Finanzen neu organisiert

Per 1. März 2023 hat die Previs die bislang organisatorisch getrennten Gebiete ICT & Innovationsmanagement einerseits sowie Finanzen, Controlling und Qualitätsmanagement andererseits im neu gebildeten Bereich ICT & Finanzen zusammengeführt. Geschäftsleitungsmitglied Marius Flückiger leitet das zehnköpfige Team.

Er folgt auf Pierre-Alain Cosendai, der während der letzten fünf Jahre den Bereich Finanzen & Controlling umsichtig geführt, professionalisiert und weiterentwickelt hat und auf eigenen Wunsch eine neue berufliche Herausforderung annimmt.

Früh genug an später denken

Wer freut sich nicht auf die Pensionierung? Um dem dritten Lebensabschnitt finanziell gut vorbereitet entgegenblicken zu können, lohnt es sich, die eigene Altersvorsorge frühzeitig anzupacken. Das gilt insbesondere für Frauen, die immer noch deutlich tiefere Renten erhalten als Männer.

«Vorsorge beginnt früh, und Dranbleiben lohnt sich – für Frauen und für Männer»

Nathalie Sesiani, Leiterin Vorsorge und Mitglied der Geschäftsleitung

Frauen erhalten deutlich tiefere Renten

Von tiefen Altersrenten aus der beruflichen Vorsorge sind Frauen besonders stark betroffen. Gemäss Bundesamt für Statistik liegen ihre Renten hier durchschnittlich rund 47% tiefer als diejenigen der Männer. Hinzu kommt: Frauen beziehen deutlich seltener als Männer eine Rente aus der 2. Säule. Ein Hauptgrund für diesen sogenannten Gender Pension Gap liegt in den unterschiedlichen Erwerbsbiografien: Frauen unterbrechen ihre Erwerbstätigkeit häufiger und leisten mehr Teilzeitarbeit – dies primär aus familiären Gründen. «Nebst der unentgeltlichen Kinderbetreuung ist zum Beispiel auch die unbezahlte Care-Arbeit zur Betreuung und Pflege von Angehörigen ein Faktor, der sich nachteilig auf das Ansparen in der Pensionskasse auswirkt», sagt Nathalie Sesiani. Und wer Teilzeit arbeitet, ist nicht automatisch bei einer Pensionskasse versichert. Denn je nach Arbeitspensum oder Lohn gelingt es nicht, die sogenannte Eintrittsschwelle zu überwinden.Verbesserungsmöglichkeiten prüfen – und packen

Deshalb ist es gerade für Frauen in Teilzeitarbeit empfehlenswert, zu prüfen, wie sie ihre Vorsorgesituation verbessern können:

- Bei mehreren Teilzeitstellen mit den Arbeitgebenden abklären, ob die Pensen zusammengerechnet bei einer einzigen Pensionskasse versichert werden können.

- Prüfen, ob man finanziell in der Lage ist, das eigene Altersguthaben mit einem sogenannten Einkauf in die Pensionskasse zu erhöhen.

- Abklären, ob man finanziell die Möglichkeit hat, Beiträge in die private Vorsorge (Säule 3a) einzuzahlen.

- Wenn diese Möglichkeiten nicht gegeben sind: Prüfen, ob allenfalls der Partner / die Partnerin Einkäufe in die Pensionskasse oder die Säule 3a vornehmen kann.

Finanziell vorsorgen geht auch Mann etwas an

Tiefe Renten sind nicht allein ein Frauenthema. Auch Männer sollten sich frühzeitig mit ihrer Vorsorgesituation auseinandersetzen, um im dritten Lebensabschnitt vor ungewollten finanziellen Überraschungen gefeit zu sein. Eine frühzeitige Pensionsplanung lohnt sich also unabhängig vom Geschlecht. «Erst mit 60 an die Pensionierung und die finanzielle Situation im Ruhestand zu denken, ist in der Regel zu spät», erklärt Vorsorgeexpertin Nathalie Sesiani. Denn allfällige Lücken in der AHV lassen sich dann nicht mehr korrigieren, jene in der Pensionskasse nur noch mit hohen Kosten. Individuelle Faktoren spielen bei der Pensionsplanung eine wichtige Rolle, so etwa der Zeitpunkt der Pensionierung, die privaten Vermögensverhältnisse, die Budgetplanung, aber auch mögliche Steueroptimierungen sowie u.a. das Güter- und Erbrecht. Zur Vorbereitung der Pensionierung bietet die Previs ihren 55- bis 59-jährigen Versicherten praxisorientierte Seminare zum Thema an.

Den ersten Schritt machen – und dranbleiben!

Und wie mache ich mir ein Bild über die eigene Vorsorgesituation? «Als ersten Schritt empfehlen wir, den Versicherungsausweis der Previs zu studieren, denn dort sind die zu erwartenden Altersleistungen aus der beruflichen Vorsorge ersichtlich. Das ist mit der Versicherten-App der Previs auf ganz praktische Art möglich», erklärt Nathalie Sesiani.

Die Rente der AHV ist u.a. abhängig von der kompletten Anzahl der Beitragsjahre. Durch Unterbrüche im Erwerbsleben, z.B. wegen eines Auslandaufenthalts, entstehen in der ersten Säule Fehljahre, welche unter bestimmten Voraussetzungen aber nachträglich eingezahlt werden können. Fordern Sie bei Ihrer AHV-Ausgleichskasse einen Kontoauszug an und prüfen Sie die Beitragsjahre. «Sich über die Altersvorsorge gut und immer wieder zu informieren, ist ganz wichtig», betont Sesiani. Nebst der Nutzung der Versicherten-App können bei Fragen auch die persönlich zuständigen Fachspezialistinnen und -spezialisten der Previs kontaktiert werden. Wertvolle Informationen und Tipps bietet zudem die Website previs.ch

Versicherten-App der Previs – kostenlos und einfach

Jederzeit vom Computer, Tablet oder Smartphone auf die persönlichen Versichertendaten zugreifen:- Taggenaues Abrufen des Vorsorgeausweises

- Vorsorgecheck: prüfen, ob die Altersleistungen (1. und 2. Säule) ausreichen

- Einkaufsrechner: Simulation von Einkäufen in die Pensionskasse, deren Auswirkungen auf die Altersleistungen sowie die Berechnung der möglichen Steuerersparnis

- Wohneigentumsrechner: Simulation der Finanzierung eines Eigenheims mit Mitteln aus der Pensionskasse

Mehr zum Thema Frauen & Vorsorge

Unter previs.ch/frauen finden Sie zum Thema Frauen & Vorsorge weiterführende Informationen, Fragen und Antworten, anschauliche Rechnungsbeispiele und hilfreiche Tipps, wie sich die Vorsorgesituation gerade für Frauen verbessern lässt.

In verschiedenen Kurzvideos erfahren Sie das Wichtigste zum Thema Frauen & Vorsorge. Nathalie Sesiani, Leiterin Vorsorge der Previs Vorsorge, beleuchtet Hintergründe und Verbesserungsmöglichkeiten und gibt konkrete Ratschläge.Gut vorbereitet für die Pensionierung? Seminare 55+

Früh genug an später denken! Die Seminare 55+ der Previs (in Zusammenarbeit mit Glauser+Partner) behandeln relevante Fragen zur Pensionierung, u. a.:

- Kapital oder Rente aus der Pensionskasse – was ist für mich sinnvoll?

- Kann ich mir eine vorzeitige Pensionierung leisten?

- Wo kann ich Steuern einsparen?

- Wie verändern sich meine Einnahmen und Ausgaben mit der Pensionierung?

- Wie können wir uns in der Partnerschaft gegenseitig finanziell absichern?

Gut zu wissen:

Es hat noch freie Plätze in den Seminaren vor Ort und den Webinaren 2023.