L'editoriale

Gentile lettrice, gentile lettore

A proposito di rocce e pietre preziose. Nel burrascoso anno d’investimento 2018 abbiamo potuto rallegrarci una volta di più per la stabilità del nostro portafoglio immobiliare. L’affermazione per cui i nostri immobili sono stati come «rocce nella risacca» in un contesto burrascoso non è dunque affatto esagerata.

Gli zaffiri originali sono prodotti della natura. La Stettler Sapphire SA di Lyss e Le Locle è uno specialista nella produzione di zaffiri sintetici. Dal 1° gennaio 2019 i collaboratori di Stettler Sapphire sono assicurati in una propria cassa di previdenza presso Previs. Scoprite quali fattori sono stati determinanti per questa decisione.

Daniel Zwygart

Responsabile Investimenti patrimoniali

Membro della direzione

daniel.zwygart@previs.ch

Investimenti patrimoniali - perché siamo convinti di essere ben posizionati

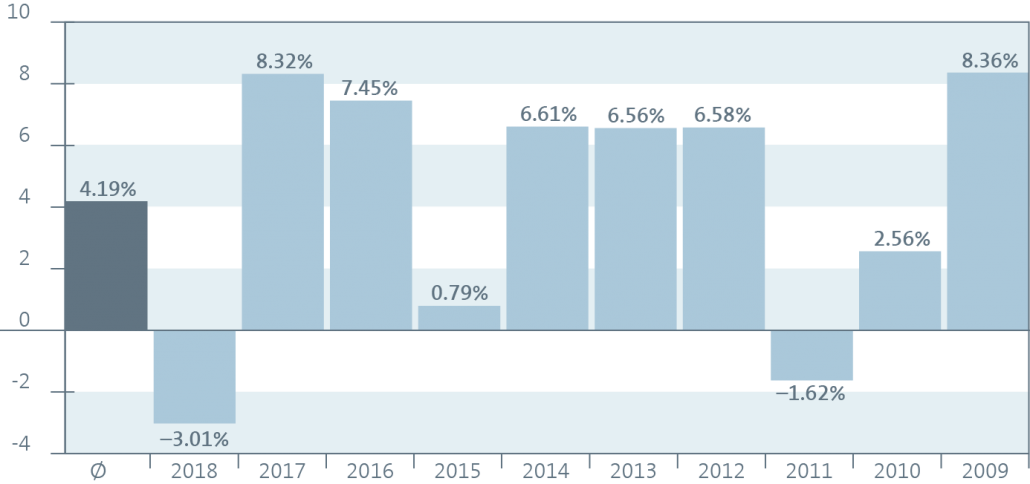

Il 2018 è passato alla storia come un anno pessimo per gli investitori. Praticamente tutte le classi di investimento hanno segnato una performance negativa, cosa che ha influito sfavorevolmente sul grado di copertura delle casse pensione.

Guardando indietro all’anno d’investimento 2018 si delinea un quadro sconsolante. La Swisscanto Previdenza SA scrive nel suo Monitor: «Gli istituti di previdenza rilevati hanno realizzato nel 2018, uno degli anni d’investimento più deboli dalla crisi finanziaria del 2008, un rendimento stimato ponderato in funzione del patrimonio di -3.53%.» Dopo una lunga serie di anni d’investimento fortunatamente positivi, è dunque arrivato un anno con una performance d’investimento negativa.

La ripresa sincronizzata dell’economia globale ha segnato una battuta d’arresto nel 2018. Il conflitto commerciale latente e il peggioramento della congiuntura con stime in calo sulla crescita dell’economia e sull’andamento degli utili aziendali hanno determinato una massiccia correzione dei corsi azionari soprattutto verso la fine dell’anno. L’indice Dow Jones, per esempio, ha segnato la peggiore performance per il mese di dicembre degli ultimi 30 anni. Le correzioni dei mercati azionari sono dunque le principali responsabili per i risultati complessivamente negativi degli investimenti. Nel 2018 non si è guadagnato neppure con le obbligazioni. Da un lato, i rendimenti si sono mantenuti a livelli estremamente bassi e, dall’altro, l’allargamento dei premi di rischio si è tradotto in una contrazione delle valutazioni. Gli unici contributi positivi alla performance sono venuti dagli immobili. Il nostro portafoglio di investimenti diretti in Svizzera ha infatti agito come una «roccia nella risacca», dando un contributo del 4.5%. Anche gli immobili esteri hanno segnato una performance positiva del 2.35%. La performance annuale della nostra strategia d’investimento 30 si è attestata a -3.1%, quella della strategia Beneficiari di rendita a -0.5%.

Ciò ci rafforza nella convinzione di essere ben posizionati grazie all’organizzazione dei nostri investimenti patrimoniali.

Nonostante questa retrospettiva deludente sull’ultimo anno, possiamo dire che i nostri redditi da investimenti a medio termine sono molto positivi e che ci posizioniamo relativamente bene con una media su dieci anni pari al 4% circa.

Perché non ci lasciamo condizionare dal nervosismo dei mercati

Non solo ma soprattutto in tempi di massicce correzioni è importante rimanere fedeli alla strategia d’investimento definita e consolidata nel corso degli anni. Il dato di fatto per cui oltre l’85% del successo degli investimenti è merito della strategia non è una novità ed è comprovato da più parti. A sua volta, l’attivismo a breve termine si configura spesso come un pericolo o come una fonte di decisioni sbagliate. I nostri valori di riferimento strategici poggiano su strategie core consolidate e di lungo corso in obbligazioni, azioni e immobili. Ciò significa che i nostri investimenti effettuati secondo queste strategie core si basano su direttive consolidate con un orizzonte d’investimento a lungo termine. Le strategie core sono integrate da strategie satellite orientate a un lungo orizzonte d’investimento. Questi temi che richiedono conoscenze specializzate sono affidati in modo mirato a gestori patrimoniali o di fondi (ad es. gestori per obbligazioni societarie o dei paesi emergenti, fondi azionari per aziende a bassa e media capitalizzazione, obbligazioni convertibili, investimenti alternativi ecc.). Abbiamo processi chiaramente definiti per la valutazione degli offerenti adatti alle nostre esigenze e siamo in grado di operare scelte indipendenti grazie al nostro know-how interno. Questi preziosi processi e contatti ci aiutano a verificare ogni volta nuove idee, forme e temi e a esaminare criticamente la situazione esistente.

Perché siamo capaci di cogliere le opportunità

Una parte del nostro processo d’investimento comprende la valutazione periodica del posizionamento tattico. In questo processo vengono raccolti i dati per il nostro modello fattoriale (dati sulla congiuntura, valutazione, indici di rischio ecc.). I risultati del modello servono a ottenere una valutazione obiettiva dell’attuale contesto a breve termine degli investimenti. Il comitato d’investimento decide in merito ai posizionamenti tattici in termini di sovraponderazione e sottoponderazione delle nostre allocazioni azionarie, vale a dire di scostamento verso l’alto o verso il basso rispetto alla quota normale strategica. Il comitato d’investimento è composto da membri del consiglio di fondazione. Nell’adempimento dei suoi compiti è coadiuvato da un consulente esterno indipendente e dal controller del rischio, PPCmetrics SA.

Perché attribuiamo importanza a una gestione attenta del rischio

I rischi d’investimento sono costantemente aumentati in passato per tutti gli investitori. Tassi di interesse ai minimi storici, livelli di indebitamento di Stati e imprese senza precedenti e aspettative di crescita e di utili in parte elevate nei confronti delle aziende sono solo alcuni esempi di possibili focolai di pericolo. Per questo il monitoraggio degli investimenti riveste un’importanza centrale. Presupposto fondamentale a tal fine è una chiara struttura e organizzazione degli investimenti. Disponiamo di una struttura degli investimenti moderna con fondi a investitore unico regolamentati dalla FINMA per obbligazioni e azioni. L’attività di controllo è dunque ampiamente supportata: oltre al nostro monitoraggio continuo interno, i portafogli sono sottoposti ai controlli giornalieri della direzione del fondo (UBS). In qualità di controller del rischio, PPCmetrics SA verifica la nostra attività d’investimento, il rispetto di tutte le prescrizioni e restrizioni rilevanti e a cadenza trimestrale sottopone un rapporto sul rischio al nostro comitato d’investimento. Ovviamente il controllo a ritroso è importante, ma non è assolutamente sufficiente. Per tale motivo ci avvaliamo dei tool di analisi e simulazione del nostro sistema di informazione finanziaria «Bloomberg».

Perché siamo ben posizionati anche quando le prospettive si offuscano

Un principio importante è la diversificazione. Noi attribuiamo grande valore alla distribuzione dei nostri investimenti tra diverse categorie di investimento, mercati, settori, paesi ecc. L’idea di fondo è che non tutti gli investimenti evolvono parallelamente e il rischio può essere ridotto attraverso un’abile composizione degli investimenti. Così, per esempio, i problemi strutturali di una serie di paesi emergenti non hanno necessariamente ripercussioni sui prezzi delle case nei paesi industrializzati. Un altro principio importante è la qualità. Nel contesto citato inizialmente di elevato indebitamento di Stati e imprese, noi puntiamo su una buona qualità dei debitori anche e soprattutto nei nostri portafogli obbligazionari.

Perché ottimizziamo sempre

Un esempio paradigmatico delle ottimizzazioni sono i costi. Molte strutture di costi nell’attività d’investimento si riferiscono all’ammontare del capitale investito. Siamo così riusciti a realizzare sostanziali riduzioni dei costi, non da ultimo grazie alla fusione con Comunitas nel 2017. Queste comprendono l’intero spettro: costi di custodia, costi amministrativi, commissioni di gestione, provvigioni ecc. Identificare le possibilità di ottimizzazione è per noi un compito permanente.

Perché siamo un team esperto

Il nostro Portfolio Management è composto da un team per gli investimenti finanziari e per gli investimenti diretti in immobili. All’interno degli investimenti finanziari disponiamo di un manager di portafoglio competente rispettivamente per le categorie di investimento obbligazioni, azioni e investimenti alternativi.

Il team con oltre 41 anni di esperienza nell’attività d’investimento, da sinistra a destra: Dominik Hölz, manager di portafoglio/s.to responsabile Investimenti patrimoniali; Daniel Zwygart, responsabile Investimenti patrimoniali/membro della direzione; Philip Zoebeli, manager di portafoglio

Immobili - una roccia nella risacca

I fondi previdenziali sono investiti in gran parte in immobili, con la quota predominante di circa CHF 1.3 miliardi in investimenti diretti in immobili in Svizzera. Christoph Stäger è responsabile Gestione del portafoglio investimenti immobiliari e insieme al suo team è responsabile dell’attuazione delle direttive strategiche del consiglio di fondazione e della direzione.

Previsione: Il suo collega Daniel Zwygart elogia gli investimenti immobiliari di Previs, affermando che sono come una «roccia nella risacca» in riferimento ai rendimenti degli investimenti nell’esercizio 2018. Da cosa deriva questa stabilità?

Christoph Stäger: Innanzitutto dalla nostra strategia d’investimento a lungo termine, nella quale optiamo consapevolmente per un’elevata quota immobiliare. Gli immobili, diversamente da altre classi di investimento, sono migliori da pianificare e gestire. Poiché possediamo direttamente i nostri immobili e per la maggior parte riusciamo anche a gestirli autonomamente, abbiamo la possibilità di agire e decidere in maniera autonoma e mirata. Realizziamo la nostra ambizione di avere rendimenti stabili e regolari investendo prevalentemente in appartamenti in affitto. L’alloggio è un’esigenza fondamentale e i proventi sono meno esposti alle oscillazioni congiunturali rispetto a quelli delle superfici a uso commerciale.

Cosa potrebbe far sgretolare questa roccia immobiliare?

Un mercato immobiliare instabile. Dalla crisi finanziaria del 2008 i prezzi degli immobili svizzeri sono andati in un’unica direzione: verso l’alto. Mentre all’inizio i motori di tale evoluzione sono stati l’immigrazione e le condizioni lavorative attraenti rispetto all’estero, che hanno determinato una domanda supplementare di spazi abitativi, gli anni successivi allo shock del franco hanno scatenato una vera e propria corsa agli immobili da investimento, favorita dai bassi tassi di interesse. Ciò ha causato negli ultimi due anni una sovrapproduzione di appartamenti in affitto. La percentuale di mancate locazioni in questo segmento in Svizzera è salita al 2.5% circa (pari a circa 60‘000 appartamenti in affitto).

Come affronta Previs il difficile mercato immobiliare?

Dobbiamo analizzare con la massima attenzione in quali regioni investire e a quali gruppi target rivolgerci. Il rapporto prezzo/prestazioni fa la differenza. Inoltre dobbiamo rimanere competitivi sul mercato con le nostre nuove costruzioni e trasformazioni. Soprattutto nelle nuove costruzioni, che sono precedute da lunghi anni di pianificazione, è difficile prevedere il mercato con così largo anticipo. A Lyss, per esempio, non ci siamo riusciti da subito. Qui, infatti, i prezzi che avevamo calcolato sono risultati troppo alti rispetto a quelli dei concorrenti al momento dell’ingresso sul mercato e all’inizio abbiamo fatto fatica ad affittare gli appartamenti. Solo riducendo i prezzi e intensificando l’attività di commercializzazione siamo riusciti ad affittare gli immobili.

Completamente diverso dalla partenza a Bienne, vero? Nomen est omen: Jardin du Paradis!

Sì, a Bienne la locazione è andata meglio del previsto. Dei 279 appartamenti disponibili, il 90% è già affittato. Sono proprio questi nuovi grandi complessi residenziali che hanno fatto salire i nostri proventi negli ultimi anni, assicurando la stabilità del portafoglio.

Tanto più importante è effettuare un’approfondita analisi preliminare.

Prezzi competitivi, prodotto, posizione e gruppo target devono essere chiariti attentamente e in modo critico. Questi principi non valgono solo per le nuove costruzioni, ma anche per i nostri immobili più datati. Con i nostri progetti di rinnovo non vogliamo necessariamente entrare in concorrenza con le nuove costruzioni. Abbiamo anche immobili in cui ha senso realizzare un rinnovo moderato per poter mantenere e offrire pigioni più convenienti. Perseguiamo un simile scenario per esempio nel nostro complesso residenziale sulla Seftigenstrasse a Wabern. Qui, negli ultimi anni, nei complessi di Bächtelen e Nessleren che sorgono nelle immediate vicinanze sono stati realizzati numerosi nuovi appartamenti dotati di tutti i comfort, per cui questo segmento dovrebbe essere saturo. Adottiamo dunque un approccio di diversificazione in termini di strutture di locatari, reddito delle economie domestiche e situazione socio-demografica. Cerchiamo di ottenere un mix di locatari variegato e socialmente sostenibile. In tal modo riusciamo a diversificare bene e a tenere i rischi entro i limiti, proprio come fa Daniel Zwygart con gli investimenti finanziari.

Ci sono altri aspetti da considerare nella diversificazione e distribuzione dei rischi?

Ci siamo posti l’obiettivo di diversificare anche a livello regionale. Il nostro portafoglio è cresciuto nel tempo ed è investito per oltre l’80% nel Cantone di Berna. Ora vogliamo espanderci nel resto della Svizzera e per farlo abbiamo stabilito delle priorità: cominceremo dalla Svizzera romanda, per poi passare alla Svizzera interna e nordoccidentale e arrivare infine all’area di Zurigo e alla Svizzera orientale. Intendiamo inoltre investire in grandi complessi residenziali. Circa la metà dei nostri immobili ha un valore di mercato inferiore a CHF 10 milioni. Qui non siamo noi il proprietario ottimale e non possiamo approfittare per esempio degli effetti di scala. Le alternative sono integrare il nostro investimento attraverso l’acquisto di abitazioni confinanti oppure valutare l’opportunità di vendere singoli immobili di piccole dimensioni. Nella migliore delle ipotesi, investiamo una cifra compresa tra 15 e 100 milioni per ogni progetto. Nella costruzione di appartamenti in affitto, non in proprietà di abitazioni. Del resto si tratta di poter lavorare con redditi locativi a lungo termine. Voglio dirlo ancora una volta: l’orientamento a lungo termine negli immobili va di pari passo con l’orientamento a lungo termine degli investimenti degli averi pensionistici.

Informazioni dettagliate sui diversi immobili di Previs sono disponibili all’indirizzo: www.previs.ch/it/immobilien

Christoph Stäger, responsabile Gestione del portafoglio, conosce esattamente il valore dei singoli immobili per Previs e per i suoi assicurati.

Stettler Sapphire si affida ora alla propria cassa di previdenza presso Previs

Gli averi pensionistici dei 146 collaboratori di Stettler Sapphire SA sono assicurati dal 1° gennaio 2019 in una propria cassa di previdenza Datore di lavoro sotto l’egida di Previs Previdenza. Di questi, quattro lavorano nello stabilimento produttivo a Mauritius e il grosso a Lyss e Le Locle.

Gli zaffiri originali sono prodotti della natura. Si tratta del secondo materiale naturale più duro dopo il diamante. Con gli zaffiri sintetici, Stettler Sapphire SA rifornisce dal 1881 tra l’altro il mercato dell’orologeria svizzera rinomato in tutto il mondo. Il CEO Christian Zulauf ne indossa uno nell’orologio che porta al polso; Margreth Affolter fa cenno di no ridendo: «Ma solo perché non metto orologi.» Nell’ultimo anno e mezzo la responsabile finanziaria si è sempre occupata della redazione del verbale quando la commissione di quattro membri della cassa di previdenza aziendale si riuniva alla ricerca di nuove soluzioni per mettere al sicuro gli averi pensionistici dei collaboratori. Una ricerca da cui ha tratto una nuova consapevolezza: «Mi sono resa conto di quanto tutta la questione sia impegnativa e complessa.»

Un imponente cambiamento

I motivi per cambiare soluzione di previdenza e partner si sono accumulati nel giro di breve tempo, spiega il CEO Christian Zulauf: «Il cambiamento nell’assetto proprietario dell’azienda ha determinato un cambiamento anche nel consiglio della fondazione di previdenza. Con l’uscita di un banchiere dal consiglio di fondazione abbiamo perso lo specialista che fino ad allora aveva preso le decisioni e assunto personalmente la responsabilità per l’investimento dei fondi.» L’organo ricostituito ha iniziato a cercare nuove soluzioni. Ciò ha condotto tra l’altro alla scelta di un nuovo broker. Alla fine, dopo molte riunioni, analisi e chiarimenti è stato allestito un nuovo piano previdenziale e Previs è stata scelta quale partner.

Soluzione ottimale

Presso Previs, Stettler ha una propria cassa di previdenza dal 1° gennaio 2019. Christian Zulauf: «Così manteniamo una certa autonomia, per esempio grazie alla possibilità di decidere periodicamente se vogliamo investire il 15, 30 – come adesso – o il 40% dei nostri averi in azioni. Il collocamento degli averi pensionistici dei nostri collaboratori è però affidato alla competenza tecnica di Previs, che è integrata nel pacchetto globale. Per noi è la soluzione ottimale.»

Fiducia importante

Naturalmente questa cooperazione si basa sulla fiducia nella competenza del partner previdenziale e nelle persone che ne fanno parte. Margreth Affolter ne è convinta: «Ciò vale in particolare anche per la fiducia dei nostri collaboratori nella nostra decisione e nelle qualità di Previs. A tale riguardo hanno dato un contributo importante gli eventi informativi con tutti i collaboratori, a cui hanno partecipato anche il broker e un rappresentante di Previs». Visto in quest’ottica, il cambiamento è stato anche un’opportunità «per offrire ai nostri collaboratori un quadro a 360 gradi del sistema della previdenza in Svizzera: AVS, 2° e 3° pilastro. Noi siamo un’azienda produttiva con livelli d’istruzione differenti. Per noi è molto importante che le informazioni siano comprensibili e che i collaboratori siano sensibilizzati sul tema della previdenza professionale.»

Fitness a tutti i livelli

I quattro membri della commissione di previdenza e i collaboratori HR hanno la possibilità di ricevere una formazione da Previs. I collaboratori prossimi al pensionamento possono iscriversi a un evento informativo della durata di un giorno organizzato da Previs. «Prima non ci erano mai state proposte simili offerte», afferma Margreth Affolter. E aggiunge che sono molto importanti. «Si tratta di una parte importante del pacchetto globale offertoci da Previs.»

Miglioramenti raggiunti

Con la nuova soluzione, Stettler Sapphire è riuscita a coprire il rischio meglio che in passato e a garantire un grado di copertura elevato. «Adesso, diversamente da quanto accadeva prima, è disciplinata anche la relazione di convivenza», spiega Margreth Affolter, e il CEO Zulauf aggiunge: «Grazie alle analisi approfondite con il nuovo broker e con Previs, è stato anche possibile concordare dei miglioramenti per i nostri collaboratori.»

Maggiori informazioni su Stettler Sapphire SA all’indirizzo: www.stettlersapphire/com

Il CEO Christian Zulauf e la responsabile finanziaria Margreth Affolter raccontano nella sede di Lyss l’intenso lavoro che ha condotto al cambiamento.

«I corsi mi sono piaciuti molto.»

Lo scorso anno Jsabelle Urech ha frequentato ben tre seminari specialistici sulla gestione della salute in azienda organizzati dall’Università di Lucerna e da PKRück. E ha già in programma un altro corso.

Un giorno, l’anno scorso, insieme a una lettera di Previs è arrivato sulla sua scrivania anche un volantino con il programma dei seminari sulla prevenzione organizzati dall’Università di Lucerna e da PKRück. Jsabelle Urech ha dato un’occhiata ai corsi ed è rimasta entusiasta dell’offerta: «La mia attenzione è stata attratta inizialmente dai titoli, e poi dalle rispettive descrizioni.» Cercando i prezzi, ha visto che i seminari per i clienti di Previs Previdenza erano gratuiti. «All’inizio quasi non ci credevo. Soprattutto perché fino a quel momento non conoscevo affatto l’offerta.»

Relatori altamente professionali

Lo scorso anno Jsabelle Urech ha frequentato ben tre corsi. A due seminari ha portato anche una collega della direzione Ristorazione. «I corsi mi sono piaciuti molto, sono rimasta assolutamente soddisfatta.» L’hanno colpita in particolar modo le relatrici e i relatori, «che le hanno fatto un’impressione altamente professionale.» A un corso era presente anche una persona direttamente coinvolta, che ha raccontato della sua malattia psichica. «Questo mi ha dato la possibilità di comprendere cosa succede nella mente di una persona in una situazione simile.»

È per tutti la stessa cosa

Per Jsabelle è stato particolarmente utile rendersi conto di non essere da sola con i suoi problemi riguardo alla tematica dell’incapacità lavorativa. «Attraverso le relazioni e lo scambio di idee con altri partecipanti, ho potuto constatare che è per tutti la stessa cosa e che i responsabili si confrontano ogni giorno con situazioni analoghe.» Le informazioni e le conoscenze acquisite dalle giornate di corso sono dunque molto importanti. «Naturalmente non tutti i corsi mi sono stati utili allo stesso modo, ma di certo ho imparato qualcosa da ognuno.» Inoltre, il trasferimento nella pratica è stato possibile da subito: «Ho raccontato dei corsi alle riunioni dei quadri e ho condiviso le conoscenze acquisite.»

Jsabelle Urech è entusiasta dell’offerta dei corsi e non può che raccomandarla: «In qualità di datori di lavoro siamo tutti interessati da questi temi concernenti la salute dei collaboratori e quindi vale senz’altro la pena partecipare.» Lei stessa ha già prenotato un altro corso. «Però il seminario a cui avevo puntato è di nuovo tutto esaurito anche quest’anno – dovrò portare ancora un po’ di pazienza e sperare che l’anno prossimo venga proposto due volte.»

I seminari specialistici sul management della salute in azienda sono organizzati dall’Università di Lucerna/Lavoro sociale su incarico di e in collaborazione con PKRück.

Per i clienti e i partner commerciali di Previs i seminari sono gratuiti. Per il momento non vengono offerti seminari in italiano.

Il programma completo dei corsi si trova all’indirizzo www.previs.ch e www.pkrueck.com

Testo: Eric Langner, su incarico di PKRück

Jsabelle Urech, responsabile del personale e della contabilità nel Zentrum für Pflege & Betreuung Weinland di Marthalen (Cantone di Zurigo)