Editorial

Gentile lettrice, gentile lettore

In questo numero parliamo di donne, uomini, byte e cifre. Garantire la sicurezza finanziaria alle persone che lasciano il mercato del lavoro per sopraggiunti limiti d’età è il compito principale delle casse pensioni. Per agevolare questo passaggio alle persone interessate, occorre organizzarlo con anticipo: ciò è quanto mai importante, soprattutto per le donne.

L’informatica è diventata un elemento imprescindibile della vita quotidiana. Nell’ambito della nostra strategia di digitalizzazione, abbiamo ulteriormente rafforzato la gestione di bit e byte a vantaggio della nostra clientela. E infine, rivolgiamo la nostra attenzione ai dati finanziari non proprio confortanti dello scorso anno. Scegliete voi gli argomenti più interessanti: le finanze, l’informatica, le persone o tutti quanti?

Stefan Muri

Direttore

2022: un anno ricco di sfide

Un anno fa avevamo riferito che, nonostante la nostra visione cauta del futuro, eravamo lieti di accogliere il risultato annuale e che lo avremmo utilizzato, tra l’altro, per rafforzare ulteriormente le riserve. Nel 2022 si è reso necessario attingere a tali riserve di fluttuazione prima del previsto.

Il 2022 è stato segnato da forti tensioni geopolitiche: una guerra in Europa, la crisi energetica latente, lo shock degli interessi sui mercati dei capitali e i persistenti problemi di approvvigionamento hanno comportato un’inflazione che non si vedeva da tempo. Questo susseguirsi di eventi si è tradotto in un «annus horribilis» per gli investimenti patrimoniali con una performance consolidata di Previs pari a meno 7%. Una situazione tutto sommato ancora sostenibile. In particolare grazie alla nostra elevata quota di immobili diretti stabili, abbiamo chiuso l’anno d’investimento 2022 con un risultato nettamente migliore, o almeno meno negativo, rispetto alla concorrenza.

Tuttavia, a causa di questo risultato è stato necessario attingere alle riserve previste per simili fluttuazioni, con una conseguente evoluzione negativa dei gradi di copertura. A seconda della struttura delle singole casse di previdenza e della diversa situazione iniziale di ognuna per quanto riguarda l’ammontare delle riserve, i gradi di copertura a fine 2022 si attestano a livelli differenti compresi tra 100.1 e 115.5%. Il valore consolidato a livello di fondazione è pari al 101.2%. Solo la cassa di previdenza Beneficiari di rendita presenta un deficit di copertura al 96%, che viene mantenuto stabile per mezzo di un meccanismo di finanziamento successivo. La relazione sulla gestione è disponibile sul nostro sito web previs.ch/rg2022

Il piano di misure per la strategia 2022–2026

Nel 2021 il consiglio di fondazione ha approvato la strategia 2022–2026. Su tale base, nella prima metà del 2022 è stato finalizzato il piano di misure per lo stesso periodo. La pianificazione è stata concretizzata a livello di contenuto negli ambiti strategici «prestazione», «mercato», «investimenti patrimoniali», «ICT», «funzionamento» e «sostenibilità» e a livello temporale è stata focalizzata sui singoli anni. Sul nostro sito web, all’indirizzo previs.ch/strategia, sono disponibili le linee guida approvate e i risultati conseguiti di anno in anno per i singoli ambiti strategici.

Ridurre le spese amministrative

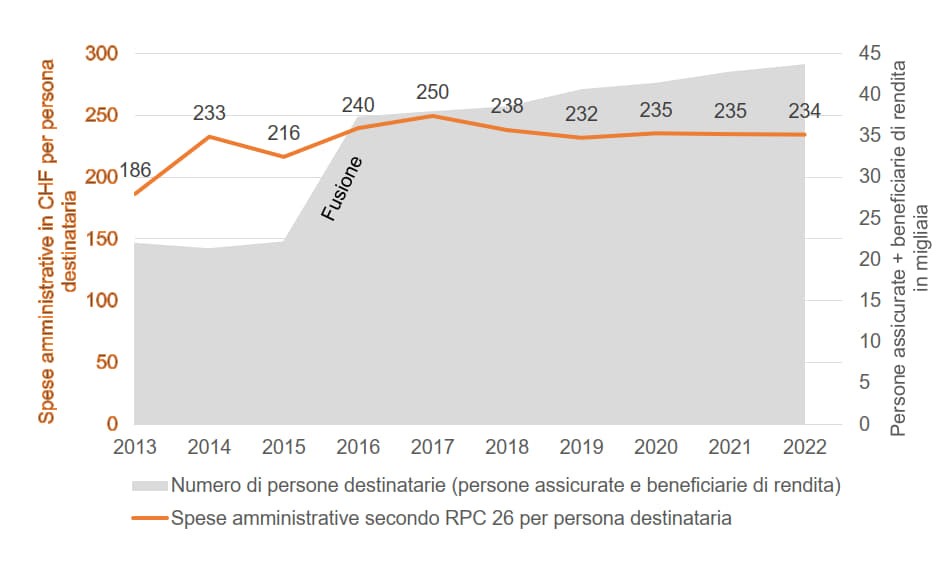

Le spese amministrative delle casse pensioni sono costantemente al centro dell’attenzione dell’opinione pubblica. E giustamente, visto che si tratta di come vengono impiegati i capitali di vecchiaia delle nostre persone assicurate, sottoposti ad amministrazione fiduciaria. È evidente che senza oneri amministrativi non sarebbe possibile investire il capitale di risparmio per la vecchiaia in modo orientato al rischio e al reddito e aggiornare regolarmente gli oltre 40’000 dossier personali attivi. Sul fronte normativo, le casse pensioni sono soggette a un numero sempre crescente di vincoli, che a loro volta comportano oneri supplementari. Previs presta grande attenzione a mantenere le spese amministrative quanto più basse possibile. Le cifre comparative rilevate a cadenza annuale mostrano infatti che ci collochiamo a un livello basso e soddisfacente. Nonostante il moltiplicarsi dei compiti, siamo riusciti a mantenere stabili le spese per persona destinataria. Nel 2023 abbiamo inoltre ridotto le spese computate alle affiliazioni e introdotto contestualmente una tariffa differenziale che tiene conto delle dimensioni dell’affiliazione.

Più tempo per la nostra clientela grazie alla digitalizzazione

Marius Flückiger e il suo team assicurano processi digitali efficienti e una gestione attenta e sicura delle finanze e dei dati presso Previs Previdenza. L’obiettivo consiste nel fornire alla clientela i migliori servizi possibili attraverso un’amministrazione snella.

Come spiegherebbe i compiti più importanti del team ICT & Finanze a qualcuno che non è del settore?

I nostri compiti sono molto vari! In sintesi, il nostro settore assicura a Previs da un lato soluzioni IT stabili e orientate al futuro e dall’altro garantisce una gestione prudente della contabilità. La mia personale «missione» consiste nel continuare a portare avanti la digitalizzazione di Previs tenendo sempre presenti le persone.

ICT sta per «Information and Communication Technologies». Cosa significa questo presso Previs?

Anche da noi le ICT comprendono l’intera gamma di tecnologie che supportano l’elaborazione della comunicazione e delle informazioni. In concreto, computer, software, telecomunicazioni e reti. Tuttavia, il nostro team ICT non è solo responsabile di un funzionamento sicuro e stabile. Come già detto, intendiamo portare avanti la digitalizzazione e offrire alla nostra clientela servizi moderni e al passo con i tempi, come l’app per persone assicurate, il portale per aziende elettronico o i contratti di locazione digitali.

Quali sono i compiti principali del suo team nel settore finanze?

Il nostro team Finanze si occupa di tutta la contabilità nei tre settori fondazione collettiva, previdenza e immobili. Per quanto riguarda la fondazione, tra i compiti rientrano ad esempio i salari, i costi IT o l’affitto degli uffici. Nel settore della previdenza, ciascuna delle 17 casse di previdenza che fanno capo a Previs ha un proprio sistema di contabilità. Nel complesso, sono assicurate presso di noi o percepiscono una rendita circa 44’000 persone. Nel settore immobiliare, ciò significa essenzialmente tenere la contabilità di circa 3’000 appartamenti o altre abitazioni in affitto. Altri compiti includono l’elaborazione di report e bilanci d’esercizio, budget e pianificazione finanziaria.

Che rapporto c’è tra ICT e Finanze?

La connessione è stretta. Presso Previs, ICT e Finanze hanno attuato negli ultimi anni molti progetti comuni e sono ancora più affiatati. Ne è un esempio il processo creditori, in cui abbiamo digitalizzato il processo di ricezione, contabilizzazione e vidimazione delle fatture. I processi finanziari si prestano bene all’automazione con soluzioni ICT e negli ultimi anni questo ci ha permesso di risparmiare costi e risorse, soprattutto nel settore delle finanze. Ciò nonostante, non abbiamo ridotto attivamente il personale, ma siamo riusciti a risolvere il problema attraverso le fluttuazioni.

Cosa ci sarebbe di diverso presso Previs senza le ICT?

Basti pensare che senza gli strumenti ICT sarebbe impossibile gestire l’immensa quantità di dati e l’ulteriore sviluppo di tali soluzioni resta un impegno permanente e altamente stimolante. Nel settore immobiliare, ad esempio, siamo stati recentemente in grado di digitalizzare l’intero processo di locazione di un appartamento, dalla richiesta alla sottoscrizione del contratto con firma digitale. O ancora, nel settore della previdenza la digitalizzazione ha permesso di rinunciare alla spedizione per posta di circa 15’000 conteggi dei contributi e di circa 60’000 certificati d’assicurazione ogni anno.

Più digitalizzazione significa meno contatto personale per la clientela?

Al contrario. Automatizzando gran parte delle attività di routine, guadagniamo più tempo che vogliamo impiegare per migliorare la nostra qualità e i nostri servizi di consulenza a beneficio della clientela, mettendole a disposizione i canali adeguati alle sue richieste. Tra questi continua a figurare naturalmente il colloquio personale, ma un cambio di indirizzo può oggi essere comunicato in tutta comodità tramite un formulario elettronico o un’e-mail.

Quali progetti di digitalizzazione sono in corso al momento?

Attualmente, nel settore della previdenza stiamo sostituendo il software di base nell’ambito di un progetto ampio e complesso. Il nuovo software consentirà ulteriori automazioni, oltre a offrire alle persone assicurate e a datori e datrici di lavoro una scelta ancora più ampia in termini di canali attraverso i quali poter presentare i propri dati o avervi accesso. Un altro grande progetto è rappresentato da «Modern Workplace», il cui obiettivo è quello di ottimizzare ulteriormente la collaborazione e la comunicazione interna presso Previs e, ad esempio, facilitare il trattamento congiunto o lo scambio di dati.

Qual è la posizione di Previs sulla questione della tecnologia cloud?

Perseguiamo un approccio ibrido. Ciò significa che continuiamo a conservare i dati sensibili, soprattutto quelli personali, nei centri di calcolo altamente sicuri del nostro partner IT in Svizzera, mentre gli altri dati vengono esternalizzati su un cloud altrettanto sicuro, dove sono accessibili a tutti i collaboratori e collaboratrici ovunque essi si trovino.

Parola chiave cybersicurezza. In che modo Previs protegge i suoi dati?

Garantire la sicurezza dei dati è un compito centrale. Da un lato vi è l’aspetto tecnico: come già detto, i nostri dati, alcuni dei quali sensibili, si trovano in centri di calcolo altamente sicuri e proteggiamo la nostra infrastruttura verificando l’affidabilità di ogni singolo accesso a questi ultimi. Dall’altro vi è l’aspetto umano: più volte all’anno sensibilizziamo i collaboratori e collaboratrici sui cyber-rischi. Il suo ambito di responsabilità comprende anche la gestione della qualità. Per garantire l’alta qualità e l’efficienza dei nostri servizi, abbiamo documentato e visualizzato la maggior parte dei nostri processi di lavoro, ad esempio l’ingresso dei nostri collaboratori e collaboratrici, i processi previdenziali come le mutazioni o il pagamento di una prestazione di libero passaggio. Tali processi possono essere consultati da tutti i collaboratori e collaboratrici in qualsiasi momento in un sistema IT. La nostra gestione interna della qualità verifica costantemente l’aggiornamento e la conformità dei circa 200 processi ed esegue audit interni.

Lei è a capo di un team grande quanto una squadra di calcio. Che cosa è particolarmente importante per lei come «allenatore» per il successo del team?

Fiducia e feedback. Non mi sento affatto a mio agio nel «comandare» e nel controllare sempre tutto. Per questo motivo è importante per me che i collaboratori e le collaboratrici agiscano in modo indipendente e sotto la propria responsabilità. Posso dire che questo approccio si è rivelato molto efficace con i miei colleghi e colleghe!

Il dinamico team da sinistra a destra: Kurt Gehri, ICT-Onsite Support; Peter Schnegg, specialista ICT; Sabrina Kästli, collaboratrice Contabilità finanziaria e immobiliare; Yvonne Ayer, specialista Digital Collaboration; Norma Righetto, contabile della previdenza; Marius Flückiger, responsabile ICT & Finanze; Hans-Jörg Bigler, responsabile assicurazione e qualità; Alexander Berner, responsabile Finanze & controlling; Jürg Zahner, specialista ICT

Manca nella foto: Anja den Otter, collaboratrice Contabilità immobiliare.

Riorganizzazione di ICT & finanze

A partire dal 1° marzo 2023, Previs ha riunito i settori precedentemente separati dal punto di vista organizzativo ICT & Management dell’innovazione da un lato e Finanze, controlling e gestione della qualità dall’altro nel nuovo settore ICT & finanze. A capo del team composto da dieci membri c’è Marius Flückiger, membro della direzione.

Questi succede a Pierre-Alain Cosendai, che negli ultimi cinque anni ha gestito con prudenza, professionalizzato e ulteriormente sviluppato il settore Finanze & controlling e ha ora deciso di cogliere una nuova sfida professionale.

Pensare al futuro con sufficiente anticipo

Chi non vede l’ora di andare in pensione? Per essere finanziariamente ben preparati alla terza fase della vita, vale la pena affrontare sin da subito la questione della propria previdenza per la vecchiaia. Questo vale in particolare per le donne, che continuano a percepire rendite significativamente più basse rispetto agli uomini.

«La questione della previdenza va affrontata subito e tenersi aggiornati conviene, sia per le donne che per gli uomini»

Nathalie Sesiani, responsabile Previdenza e membro della direzione

Le donne percepiscono rendite significativamente più basse

Le donne sono particolarmente interessate dalle basse rendite di vecchiaia della previdenza professionale. Secondo l’Ufficio federale di statistica, le loro rendite sono in media inferiori di circa il 47% rispetto a quelle degli uomini. A ciò si aggiunge che le donne che percepiscono una rendita dal 2° pilastro sono molte meno degli uomini. Una delle ragioni principali del cosiddetto «gender pension gap» è la diversa biografia lavorativa: le donne interrompono più spesso l’attività lucrativa e lavorano più di frequente a tempo parziale, soprattutto per motivi familiari. «Oltre alla cura dei figli non retribuita, anche il lavoro di assistenza non pagato per prendersi cura di familiari, ad esempio, è un fattore che ha un impatto negativo sugli averi accantonati nella cassa pensioni», spiega Nathalie Sesiani. Inoltre, chi lavora a tempo parziale non è automaticamente assicurato presso una cassa pensioni, in quanto, a seconda del grado di occupazione o del salario, è possibile che non riesca a superare la cosiddetta soglia d’ingresso.Esaminare le opportunità di miglioramento e coglierle al volo

Pertanto, soprattutto per le donne che lavorano a tempo parziale, è consigliabile verificare come migliorare la propria situazione previdenziale:

- in caso di più lavori a tempo parziale, occorre chiarire con il datore o datrice di lavoro se i gradi d’occupazione possano essere sommati e assicurati presso un’unica cassa pensioni;

- verificare se si è finanziariamente in grado di aumentare il proprio avere di vecchiaia con un cosiddetto riscatto nella cassa pensioni;

- chiarire se si ha la possibilità finanziaria di versare contributi nella previdenza privata (pilastro 3a);

- se queste opportunità non sono disponibili: verificare se il o la partner può effettuare riscatti nella cassa pensioni o nel pilastro 3a.

La pianificazione finanziaria della previdenza riguarda anche gli uomini

Le rendite basse non riguardano solo le donne. Anche gli uomini dovrebbero occuparsi per tempo della loro situazione previdenziale per proteggersi da sorprese finanziarie indesiderate nella terza fase della vita. Vale dunque la pena di pianificare la pensione in tempo utile, a prescindere dal genere. «Di solito, cominciare a pensare al pensionamento e alla situazione finanziaria solo a 60 anni è ormai troppo tardi», spiega l’esperta di previdenza Nathalie Sesiani. Questo perché le lacune dell’AVS non possono più essere colmate e quelle della cassa pensioni possono esserlo solo a costi elevati. I fattori individuali svolgono un ruolo importante nella pianificazione della pensione, come ad esempio il momento del pensionamento, la situazione patrimoniale privata, la pianificazione del budget, ma anche la possibile ottimizzazione fiscale nonché, tra l’altro, il regime matrimoniale e il diritto successorio.

Fare il primo passo e continuare così!

E com’è possibile farsi un’idea della propria situazione previdenziale? «Come primo passo, consigliamo di esaminare nel dettaglio il certificato d’assicurazione di Previs, sul quale sono indicate le prestazioni di vecchiaia che saranno erogate dalla previdenza professionale. È possibile farlo in modo molto pratico con l’app per persone assicurate di Previs», spiega Nathalie Sesiani.

La rendita AVS dipende, tra l’altro, dal numero totale degli anni di contribuzione. Le interruzioni dell’attività lucrativa, ad esempio per un soggiorno all’estero, comportano la perdita di anni nel primo pilastro, che tuttavia possono essere versati a posteriori a determinate condizioni. Richiedete un estratto conto alla vostra cassa di compensazione AVS e controllate gli anni di contribuzione. «Informarsi bene e continuamente sulla previdenza per la vecchiaia è molto importante», sottolinea Sesiani. Oltre a utilizzare l’app per persone assicurate, è possibile contattare personalmente gli specialisti e specialiste di Previs competenti in caso di domande. Anche il sito web previs.ch offre informazioni e suggerimenti preziosi.

App per persone assicurate di Previs: gratuita e semplice

Accedere ai vostri dati previdenziali personali in qualsiasi momento dal vostro computer, tablet o smartphone: l’app di Previs Previdenza lo rende possibile.- Consultazione su base giornaliera del certificato di previdenza

- Controllo previdenziale: verificare se le prestazioni di vecchiaia (1° e 2° pilastro) sono sufficienti

- Calcolatore di riscatto: simulazione di riscatti nella cassa pensioni, dei loro effetti sulle prestazioni di vecchiaia e calcolo del possibile risparmio fiscale

- Calcolatore delle proprietà d’abitazioni: simulazione del finanziamento di un’abitazione propria con fondi della cassa pensioni

È semplicissimo: tutte le informazioni sul download dell’app e sul login sono disponibili sul nostro sito web previs.ch/app

Per saperne di più su donne & previdenza

Sul previs.ch/donne si trovano ulteriori informazioni sul tema donne e previdenza, domande e risposte, esempi di calcolo chiari e consigli utili su come migliorare la situazione previdenziale, soprattutto per le donne.

Diversi brevi video fanno luce sugli elementi essenziali relativi al tema donne e previdenza. Nathalie Sesiani, responsabile Previdenza di Previs, illustra il contesto, le opportunità di miglioramento e fornisce consigli concreti.