Un anno d’investimento 2018 burrascoso e prospettive non del tutto rosee

L’anno d’investimento 2018 in sintesi

La ripresa sincronizzata dell’economia globale ha segnato una battuta d’arresto nel 2018. Il dollaro USA forte ha causato problemi nei mercati emergenti, mentre in Cina il rallentamento della crescita è stato aggravato dai dazi di ritorsione imposti dagli Stati Uniti, cosa che ha suscitato non poche incertezze tra gli investitori. La crescita robusta in Europa si è rapidamente volatilizzata. Tutt’altro discorso negli Stati Uniti, dove il 2018 è stato l’anno che ha segnato la crescita più forte dal 2009. Verso fine anno si sono però moltiplicati anche negli USA i segnali di un rallentamento economico. Tale raffreddamento dell’economia si è tradotto in una flessione dei corsi azionari. Nel corso del secondo semestre 2018 è cambiata anche la percezione degli operatori. Le aspettative generalmente ottimistiche riguardo al futuro sono state soppiantate da aspettative pessimistiche in rapporto alla crescita e all’andamento degli utili delle imprese. In questo non sono stati granché di aiuto neppure i tassi guida statunitensi in rialzo.

Massicce correzioni dei corsi sui mercati azionari.

Ma il vero guastafeste per i mercati azionari è stato il conflitto commerciale tra gli USA e la Cina. I dazi di ritorsione hanno frenato la crescita e smorzato le aspettative di utili delle imprese. Poiché queste ultime esercitano un enorme effetto leva sulla valutazione delle azioni, l’offuscarsi delle prospettive ha determinato massicce correzioni dei corsi. Le correzioni più rilevanti hanno riguardato le nostre azioni Svizzera (-16.1%), seguite dalle azioni dei paesi emergenti (-13.7%) e dalle azioni dei paesi esteri sviluppati (-9.0%). Diversamente da quanto accaduto nel periodo 2014-2017, nel 2018 la nostra strategia per le azioni Svizzera (strategia di equilibrio) ha registrato una performance decisamente peggiore rispetto al mercato complessivo (SPI). Le small e mid cap svizzere hanno apportato correzioni sostanzialmente maggiori rispetto ai principali titoli dell’indice.

Nel 2018 si è guadagnato poco anche con le obbligazioni. Da un lato, i rendimenti si sono mantenuti a livelli complessivamente molto bassi e, dall’altro, l’allargamento dei premi di rischio si è tradotto in una contrazione delle valutazioni. Con una performance delle obbligazioni Svizzera pari a 0.3% abbiamo raggiunto un risultato leggermente positivo. Nelle obbligazioni estero il risultato annuale è stato invece decisamente negativo con -2.7%.

Gli unici contributi positivi alla performance sono venuti dagli immobili. Il nostro portafoglio di investimenti diretti in Svizzera ha saputo resistere nella tempesta fornendo un contributo di 4.5%, a fronte di un contributo degli immobili esteri pari a 2.35%.

Previsioni 2019

Le previsioni per l’anno d’investimento 2019 non sono del tutto rosee. Nel breve periodo, i mercati rimarranno volatili per effetto di temi geopolitici quali il «conflitto commerciale» e la «Brexit». A medio termine sarà determinante se il raffreddamento dell’economia in Europa sfocerà o meno in una recessione. Se all’orizzonte dovesse profilarsi una recessione, le aspettative di utili di per sé ragionevoli nei confronti delle imprese subirebbero un’ulteriore correzione verso il basso, causando corrispondenti correzioni dei corsi. Al momento non sembra però questo il caso. Un’altra domanda decisiva sarà se la BCE aumenterà o meno i tassi di interesse in Europa. Il nostro parere è che i tassi in Europa e anche in Svizzera potrebbero essere leggermente aumentati al più presto a partire dal quarto trimestre.

Copertura parziale delle azioni

Per un lungo periodo abbiamo coperto i portafogli azionari Svizzera, Europa e USA contro gli eventi estremi. Il comitato d’investimento ha ora deciso di eliminare questa copertura del cosiddetto tail risk tramite opzioni put. Da un lato i costi sono fortemente aumentati a causa della maggiore volatilità dei mercati e, dall’altro, questo sistema non assicura protezione in una fase negativa prolungata.

Strategia d’investimento 40

Cinque casse di previdenza (tre affiliazioni esistenti e due nuove affiliazioni) hanno deciso di investire nella Strategia d’investimento 40 a partire dal 2019. Al 3 gennaio 2019 abbiamo lanciato con successo la Strategia d’investimento 40 con CHF 235 milioni.

Investimenti in materie prime

Il consiglio di fondazione ha deciso di rinunciare in futuro agli investimenti in prodotti agricoli ed energia fossile. Questo dopo che la gestione del portafoglio è giunta alla conclusione che tali investimenti non valgono la pena nel lungo periodo. I motivi principali risiedono nell’elevata influenzabilità politica, nelle preoccupazioni di carattere etico e nelle perdite ricorrenti. In concreto vengono esclusi gli investimenti nelle materie prime beni agricoli ed energia fossile, che sono negoziati tramite derivati e servono a una mera speculazione sull’andamento dei prezzi. Tale decisione si inserisce in maniera positiva nella nostra strategia di sostenibilità, supportandola.

Investimenti diretti in immobili – crescita e stabilità

Con un contributo positivo alla performance, gli immobili diretti hanno dimostrato di essere una «roccia nella risacca» anche nel volatile anno d’investimento 2018. E così dovrà essere anche in futuro. Da un lato, attraverso acquisizioni mirate e la realizzazione di progetti di nuove costruzioni e trasformazioni assicuriamo una crescita della classe d’investimento in linea con la strategia – dall’altro ci occupiamo attivamente dei temi legati all’ottimizzazione dei ricavi e dei costi.

Oltre ai valori di mercato più elevati risultanti dalla rivalutazione, hanno contribuito alla crescita le acquisizioni a Berna, Basilea e Brugg, come anche le nuove costruzioni e le trasformazioni ultimate a Bienne, Thun e Wabern. Alla luce del difficile contesto di mercato, giudichiamo positiva la situazione sul fronte delle locazioni. Nel nostro insediamento di nuova costruzione a Bienne (Jardin du Paradis) sono già stati affittati 244 appartamenti su 279 e rimane libera una sola superficie commerciale. A Thun (Meisenweg) e Wabern (Nesslerenweg) siamo riusciti ad affittare tutte le superfici.

Il nostro portafoglio di immobili in Svizzera ha saputo resistere nella tempesta.

Anche nella nostra «pipeline di progetti» sono presenti numerosi progetti di costruzione, tra cui in particolare i progetti di nuove costruzioni a Burgdorf, San Gallo e Lausen. Tutti e tre i progetti si trovano nella fase di cambiamento di destinazione e/o piano regolatorio speciale. Nell’ipotesi di non incontrare grosse resistenze nel processo politico e di diritto pubblico, la fase progetto di costruzione potrebbe essere avviata nell’anno corrente (occupazione prevedibilmente nel 2021–2023). Stiamo inoltre rinnovando i nostri immobili più datati con l’obiettivo di prepararli per il futuro. In tale contesto puntiamo soprattutto sulle energie rinnovabili, sulla riduzione del consumo energetico e delle emissioni di CO2 e sull’adeguamento dei nostri immobili alle esigenze di una popolazione sempre più anziana.

Creiamo i presupposti per la garanzia e l’incremento dei redditi locativi nel lungo periodo, come anche per le ottimizzazioni dei costi, attraverso la strategia e l’analisi approfondita dell’oggetto a livello di immobile. I provvedimenti che ne derivano si focalizzano principalmente sui rinnovi atti a incrementare il valore e sullo sfruttamento dei corrispondenti potenziali di aumento dei canoni locativi, sulla locazione a prezzi di mercato e sulla riduzione delle superfici sfitte. A livello di costi, verifichiamo i possibili potenziali di risparmio sui costi d’esercizio e di manutenzione senza trascurare la qualità (ad es. accorpamento e messa a concorso di mandati, stipulazione di contratti quadro).

Con il nostro posizionamento gettiamo le basi per poter realizzare redditi stabili dall’attività immobiliare diretta anche in futuro.

Daniel Zwygart

Responsabile Investimenti patrimoniali

Membro della direzione

Spiegazione del risultato netto degli investimenti patrimoniali

| Patrimonio complessivo | Investimenti finanziari | Investimenti immobiliari diretti | |

|---|---|---|---|

| ø 10 anni | 4.18% | 3.80% | 5.25% |

| 2018 | -3.01% | -5.24% | 4.52% |

| 2017 | 8.32% | 9.17% | 5.29% |

| 2016 | 7.45% | 4.64% | 14.96% |

| 2015 | 0.79% | -0.05% | 3.59% |

| 2014 | 6.61% | 7.23% | 4.34% |

| 2013 | 6.56% | 6.82% | 5.62% |

| 2012 | 6.58% | 7.58% | 3.85% |

| 2011 | -1.62% | -3.29% | 3.19% |

| 2010 | 2.56% | 2.09% | 3.82% |

| 2009 | 8.36% | 10.26% | 3.77% |

Fino al 2014 il rendimento complessivo corrisponde all’istituto di previdenza comune Previs Service Public, mentre a partire dal 2015 corrisponde al risultato consolidato di tutte le strategie di investimento (patrimonio complessivo). Dal 2017 il rendimento complessivo comprende anche gli investimenti patrimoniali della ex Comunitas Vorsorgestiftung. Dalle cifre a partire dal 2015 non è possibile desumere i rendimenti per le singole casse di previdenza. Per le casse di previdenza fa stato il rendimento della strategia d’investimento scelta, a condizione che la cassa sia stata affiliata a Previs per tutto l’anno.

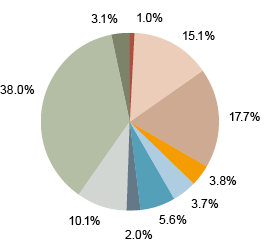

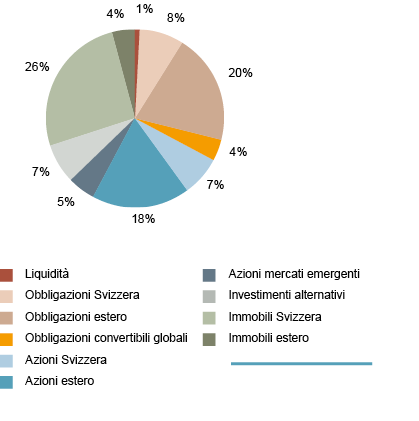

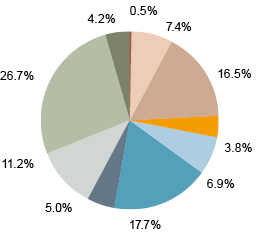

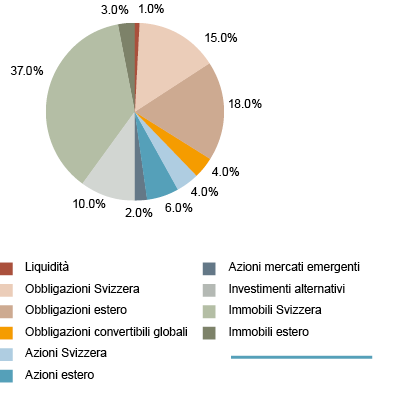

Allocazione patrimoniale strategica/attuale

Al fine di un monitoraggio e controllo efficiente dell’attività d’investimento, la strategia d’investimento viene suddivisa in categorie d’investimento. La rappresentazione seguente mostra il confronto tra l’allocazione strategica e attuale al 31 dicembre 2018.

Allocazione patrimoniale strategica – Strategia d’investimento Previs 30

Allocazione patrimoniale attuale – Strategia d’investimento Previs 30

Allocazione patrimoniale strategica – Strategia d’investimento Beneficiari di rendita

Allocazione patrimoniale attuale – Strategia d’investimento Beneficiari di rendita