Une année boursière 2018 agitée et des perspectives non dénuées d’inquiétude

Retour sur l’année 2018 sous l’angle des placements

La croissance générale de l’économie mondiale s’est essoufflée en 2018. Le dollar américain fort a causé des difficultés aux pays émergents et les problèmes liés aux sanctions douanières des EtatsUnis ont encore davantage ralenti la croissance de la Chine, suscitant l’incertitude parmi les investisseurs. Après avoir enregistré une croissance solide, l’Europe a rapidement dû déchanter. Tout le contraire des Etats-Unis, qui ont atteint leur taux de croissance le plus élevé depuis 2009. Pour autant, les Etats-Unis n’ont pas échappé au ralentissement économique, dont les signes étaient de plus en plus tangibles vers la fin de l’année. Ce fléchissement de l’économie a fait pression sur les cours des actions et entraîné leur diminution. Durant le second semestre 2018, les acteurs du marché ont par ailleurs revu leurs positions. Des perspectives d’avenir globalement optimistes ont cédé le pas à des prévisions pessimistes en matière de croissance et d’évolution des bénéfices des entreprises. La hausse des taux directeurs américains s’est elle aussi révélé un obstacle.

Corrections substantielles des cours sur les marchés boursiers.

Mais c’est en réalité le différend commercial opposant les EtatsUnis et la Chine qui est venu perturber les marchés boursiers. Les sanctions douanières ont pesé sur la croissance et obligé les entreprises à revoir leurs attentes à la baisse en ce qui concerne leurs bénéfices. Le recul des bénéfices escomptés exerce un effet de levier considérable sur l’évaluation des actions. L’assombrissement des perspectives a par conséquent engendré des corrections massives des cours. Ce phénomène a été le plus frappant en Suisse (-16.1%), suivi des pays émergents (-13.7%) puis des autres pays étrangers (-9.0%). Contrairement aux années 2014 à 2017, notre stratégie afférente aux actions suisses (stratégie d’équilibre) a donné des résultats sensiblement inférieurs à ceux du marché global (SPI) en 2018. Comme on le sait, les entreprises suisses à petite et moyenne capitalisation ont fait l’objet de corrections bien supérieures à celles des poids lourds de l’indice.

Pas de gains financiers non plus, pour ainsi dire, du côté des obligations en 2018. D’une part, les rendements se sont maintenus à des niveaux dans l’ensemble très faibles. D’autre part, l’augmentation des primes de risque s’est traduite par des évaluations à la baisse. Avec une performance de 0.3% pour les obligations suisses, nous avons atteint un résultat légèrement positif. En revanche, avec 2.7%, les obligations étrangères ont affiché un résultat annuel largement négatif.

Seul l’immobilier est sorti du lot, contribuant à la performance de manière nettement positive. Notre portefeuille suisse de placements directs a résisté à la tempête et nous a apporté une contribution de 4.5%, contre 2.35% pour nos investissements immobiliers étrangers.

Perspectives pour 2019

DEn matière de placements, les perspectives pour l’année 2019 ne sont pas dénuées d’inquiétude. A court terme, les marchés demeureront volatils sous l’effet d’influences géopolitiques telles que le différend commercial et le Brexit. A moyen terme, la question de savoir si le ralentissement économique en Europe amorcera ou non une récession sera cruciale. En cas de menace de glissement vers une récession, les prévisions de bénéfices des entreprises elles-mêmes, actuellement raisonnables, continueraient d’être revues à la baisse et déclencheraient des corrections de cours ad hoc. Toutefois, la situation ne semble pour l’heure pas évoluer dans ce sens. Une autre question déterminante sera de savoir si la Banque centrale européenne pourra ou non augmenter les taux d’intérêt en Europe. Nous partons du principe que les taux d’intérêt pourraient augmenter légèrement en Europe comme en Suisse au plus tôt à partir du quatrième trimestre.

Couverture partielle des actions

Nous avons couvert le portefeuille d’actions en Suisse, en Europe et aux Etats-Unis contre les risques notables durant une longue période. Le comité de placements a décidé de lever cette couverture contre les risques de perte extrême au moyen d’options put à la fin 2018. D’une part, les coûts ont fortement augmenté en raison de la volatilité accrue du marché. D’autre part, cette approche méthodologique ne protège pas lors d’une phase de fléchissement prolongée.

Stratégie de placement 40

A partir de 2019, cinq caisses de prévoyance (trois anciennes affiliations et deux nouvelles) ont décidé d’investir dans la stratégie de placement 40 que nous avons lancée avec succès le 3 janvier 2019, avec CHF 235 millions.

Investissements dans les matières premières

Le Conseil de fondation a décidé de renoncer aux investissements dans les produits agricoles et les énergies fossiles à l’avenir, après que la gestion de portefeuille est parvenue à la conclusion que ces investissements ne sont pas rentables sur le long terme. La forte influence que peuvent exercer les décisions politiques, les préoccupations éthiques et les pertes récurrentes observées sont les raisons principales qui expliquent cette décision. Concrètement, cela signifie que l’on exclura les placements dans les matières premières que constituent les produits agricoles et les énergies fossiles, lesquels sont négociés par le biais de produits dérivés et ont un effet purement spéculatif sur l’évolution des prix. S’inscrivant dans le cadre de notre stratégie en matière de développement durable, cette décision vient l’appuyer.

Placements immobiliers directs: croissance et stabilité

En cette année 2018 volatile en matière d’investissements, les placements immobiliers directs se sont révélés faire figure de «roc dans la tempête» en apportant une contribution positive à la performance. Une réalité qui doit perdurer à l’avenir. D’un côté, nous veillons, grâce à des acquisitions ciblées et à la mise en œuvre de projets de constructions et de transformations, à assurer la croissance de la catégorie de placement en conformité avec la stratégie. D’un autre côté, nous nous penchons activement sur les thématiques afférentes à l’optimisation des rendements et des coûts.

Outre les valeurs de marché supérieures résultant de la réévaluation opérée, les acquisitions réalisées à Berne, Bâle et Brugg ont contribué à la croissance au même titre que les nouvelles constructions et les transformations achevées à Bienne, Thoune et Wabern. Au vu de la conjoncture difficile, nous estimons que la situation en matière de location est positive. Dans notre nouveau lotissement qui a vu le jour à Bienne (Jardin du Paradis), 244 appartements ont trouvé preneur sur les 279 disponibles et il ne reste plus qu’une surface commerciale libre. A Thoune (Meisenweg) et à Wabern (Nesslerenweg), nous avons pu atteindre un taux de location de 100%.

Notre portefeuille immobilier suisse a résisté à la tempête.

Dans notre éventail de projets, nombreux sont ceux qui prévoient des constructions, notamment à Berthoud, Saint-Gall et Lausen. Ces trois projets se situent dans la phase du changement d’affectation et/ou du plan d’affectation spécial. Sous réserve de l’absence de fortes résistances dans le cadre du processus politique et du processus de droit public, la phase de projet de construction pourra être déclenchée cette année (pour un emménagement probable entre 2021 et 2023). En complément de ces programmes, nous rénovons en permanence nos anciens immeubles dans le but de les mettre à niveau pour l’avenir. A cet égard, nous misons principalement sur les énergies renouvelables, la réduction de la consommation énergétique et des émissions de CO2 ainsi que l’aménagement de nos bâtiments pour la population vieillissante.

Nous posons les bases visant à garantir et à améliorer les rendements locatifs à long terme et à optimiser les coûts en procédant à une analyse approfondie des objets et en mettant en place une stratégie minutieuse à l’échelle des immeubles. Les principaux points de départ des mesures qui résultent de cette approche concernent les investissements dans des travaux de rénovation entraînant une plus-value et l’exploitation du potentiel correspondant en termes d’augmentation des loyers, la location à des prix conformes au marché et la réduction du taux de vacance des logements. Du côté des frais, nous examinons les potentiels d’économies au niveau des coûts d’exploitation et d’entretien sans pour autant négliger la qualité (p. ex. concentration et adjudication des missions, conclusion de contrats-cadres).

En adoptant un tel positionnement, nous jetons les bases qui nous permettront de continuer à générer des rendements stables grâce aux placements immobiliers directs à l’avenir.

Daniel Zwygart

Responsable Placements

Membre de la direction

Explication du résultat net des placements

| Fortune totale | Placements financiers | Placements immobiliers | |

|---|---|---|---|

| ø 10 ans | 4.18% | 3.80% | 5.25% |

| 2018 | -3.01% | -5.24% | 4.52% |

| 2017 | 8.32% | 9.17% | 5.29% |

| 2016 | 7.45% | 4.64% | 14.96% |

| 2015 | 0.79% | -0.05% | 3.59% |

| 2014 | 6.61% | 7.23% | 4.34% |

| 2013 | 6.56% | 6.82% | 5.62% |

| 2012 | 6.58% | 7.58% | 3.85% |

| 2011 | -1.62% | -3.29% | 3.19% |

| 2010 | 2.56% | 2.09% | 3.82% |

| 2009 | 8.36% | 10.26% | 3.77% |

Jusqu’en 2014, le rendement global était celui de la fondation commune Previs Service Public. Depuis 2015, il équivaut au résultat consolidé de toutes les stratégies de placement (fortune totale). Depuis 2017, le rendement global inclut aussi les placements de l’ancienne fondation de prévoyance Comunitas. Les chiffres à partir de 2015 ne permettent pas de connaître le rendement propre à chaque caisse de prévoyance. Pour les caisses de prévoyance, c’est le rendement de la stratégie de placement retenue qui est déterminant, pour autant que la caisse ait été affiliée à la Previs l’année entière.

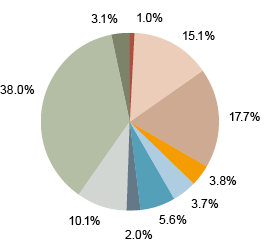

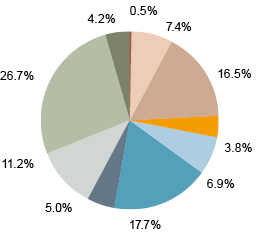

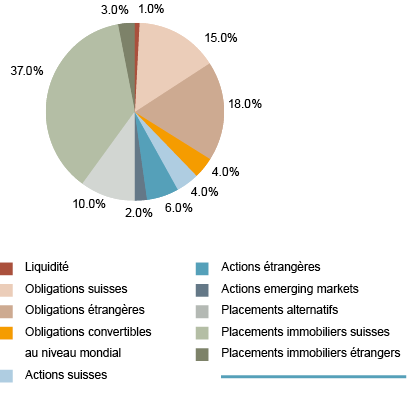

Comparaison entre la répartition stratégique et la répartition actuelle

Pour assurer l’efficacité de la surveillance et de la gestion des activités de placement, la stratégie de placement est répartie entre différentes catégories de placement. La représentation ci-après fournit une comparaison entre la répartition stratégique et la répartition actuelle au 31 décembre 2018.

Répartition stratégique de la fortune – Stratégie de placement Previs 30

Répartition actuelle de la fortune – Stratégie de placement Previs 30

Répartition stratégique de la fortune – Stratégie de placement Retraités

Répartition actuelle de la fortune – Stratégie de placement Retraités