Solo il lavoro retribuito conta per la rendita

Spesso le donne possono risparmiare meno per la previdenza professionale durante la loro vita lavorativa rispetto agli uomini. La conseguenza: a causa della loro minore protezione sociale, aumenta il rischio di povertà in età avanzata. Tuttavia, ci sono modi per migliorare autonomamente la previdenza per la vecchiaia, indipendentemente dal sesso.

Secondo l’Ufficio federale di statistica, le rendite delle donne sono in media di circa il 47% inferiori a quelle degli uomini. Inoltre, le donne percepiscono una rendita del secondo pilastro molto meno frequentemente rispetto agli uomini. Una delle principali cause di questo cosiddetto Gender Pension Gap risiede nelle diverse biografie lavorative: le donne interrompono più frequentemente la loro vita professionale e lavorano più spesso a tempo parziale, generalmente per motivi familiari. A causa della minore durata o del più basso livello di attività lavorativa, si creano lacune nella previdenza professionale, in quanto vengono versati meno contributi nella cassa pensione. Colmare le lacune previdenziali esistenti prima del pensionamento è molto impegnativo. Pertanto, è importante esaminare per tempo le possibilità di miglioramento.

«Soprattutto alle donne conviene occuparsi per tempo della previdenza per la vecchiaia. A causa della custodia dei figli o del lavoro a tempo parziale, ad esempio, sono più spesso interessate da lacune previdenziali rispetto agli uomini. Pensarci solo poco prima del pensionamento è troppo tardi per migliorare la propria situazione previdenziale.»

Evitare le lacune previdenziali

Forniamo consigli su come evitare lacune previdenziali nonostante le pause lavorative o il lavoro a tempo parziale.

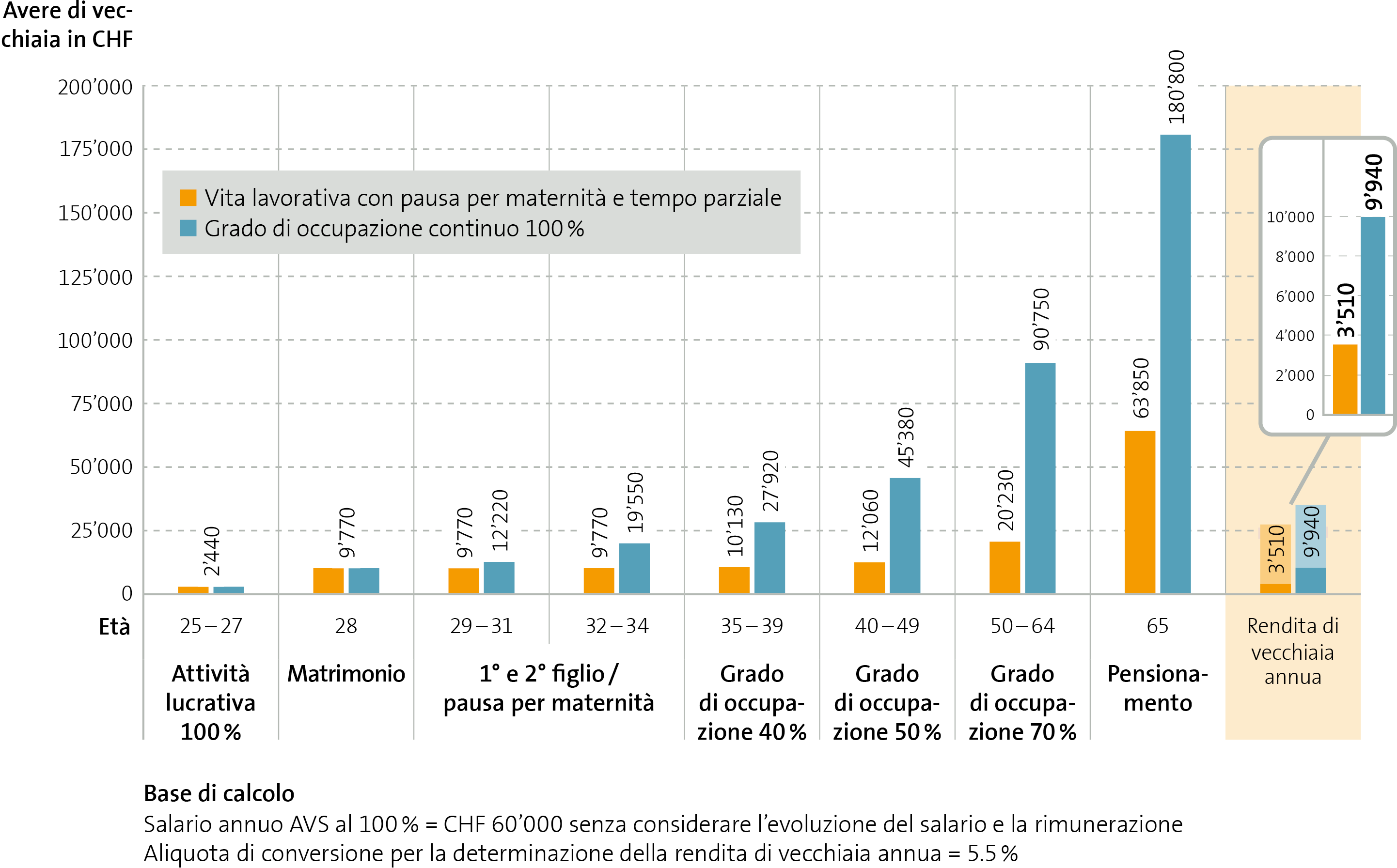

Solo chi svolge un lavoro retribuito può versare i contributi in una cassa pensione per la propria vecchiaia. Se l’attività lavorativa viene interrotta per mesi o anni, in questo periodo mancano non solo il salario, ma anche i contributi alla cassa pensione per la previdenza per la vecchiaia; si creano così lacune previdenziali. Un’interruzione dell’attività lavorativa dovuta a una pausa maternità o al lavoro di cura (ad esempio, assistenza ai genitori anziani) può comportare, al momento del rientro al lavoro, una battuta d’arresto nella carriera e quindi un salario inferiore rispetto a quello precedente. Spesso anche il carico di lavoro è inferiore al momento del reinserimento professionale.

Nell’esempio mostrato, la pausa maternità e il lavoro a tempo parziale fanno sì che la rendita di vecchiaia annua del secondo pilastro sia di circa due terzi inferiore rispetto a quella derivante da un lavoro a tempo pieno continuativo.

Mentre nelle coppie sposate, con il matrimonio avviene un conguaglio della previdenza nel primo e nel secondo pilastro, la convivenza non garantisce automaticamente la protezione finanziaria reciproca.

Consigli/raccomandazioni:

- Discutete il prima possibile con il/la vostro/a partner (coniuge o convivente) la questione del lavoro a tempo parziale e del modello lavorativo e di assistenza. Cercate di rientrare nel mondo del lavoro il prima possibile dopo la pausa maternità.

- Valutate soluzioni autonome, ad esempio: utilizzare i risparmi salariali del partner/marito per riscatti nella cassa pensione della partner o per la sua previdenza privata (conto pilastro 3a).

Il lavoro a tempo parziale è spesso associato a rapporti di lavoro precari e a una minore protezione sociale, soprattutto per quanto riguarda la cassa pensione. I motivi sono, tra gli altri:

- Soglia di entrata per la previdenza professionale: per essere obbligatoriamente assicurati secondo la LPP, è necessario percepire un salario annuo di almeno 22’680 franchi (stato: 2025). A seconda del grado di occupazione e del salario, può non essere possibile superare questa soglia di entrata.

- Deduzione di coordinamento: dal salario annuo lordo vengono detratti 26’460 franchi (stato: 2025) per calcolare il salario assicurato. Questo può quindi risultare relativamente basso, soprattutto nel lavoro a tempo parziale, comportando una rendita più bassa.

- In caso di diversi lavori a tempo parziale, la deduzione di coordinamento può essere applicata più volte.

Grado di occupazione 100% |

Grado di occupazione 40% |

|

|---|---|---|

Salario annuo |

80'000 |

32'000 |

| meno trattenuta di coordinamento | –26'460 |

–26'460 |

| = salario annuo assicurato 2° pilastro | 53'540 |

5'540 |

| Avere a 65 anni | 332'120 |

38'398 |

| Rendita 2° pilastro / anno | 16'606 |

1'920 |

| Tasso di sostituzione de reddito* | 20.8% |

6% |

*Tasso di sostituzione del reddito: differenza tra il precedente salario annuo e la rendita annua

Consiglio/raccomandazione

- Assicuratevi che, nel lavoro a tempo parziale, venga raggiunto il reddito minimo per la previdenza professionale. Verificate se, in caso di diverse occupazioni, tutte le componenti salariali possono essere assicurate presso un unico datore o datrice di lavoro. Altre possibilità sono offerte anche dalla Fondazione istituto collettore LPP.

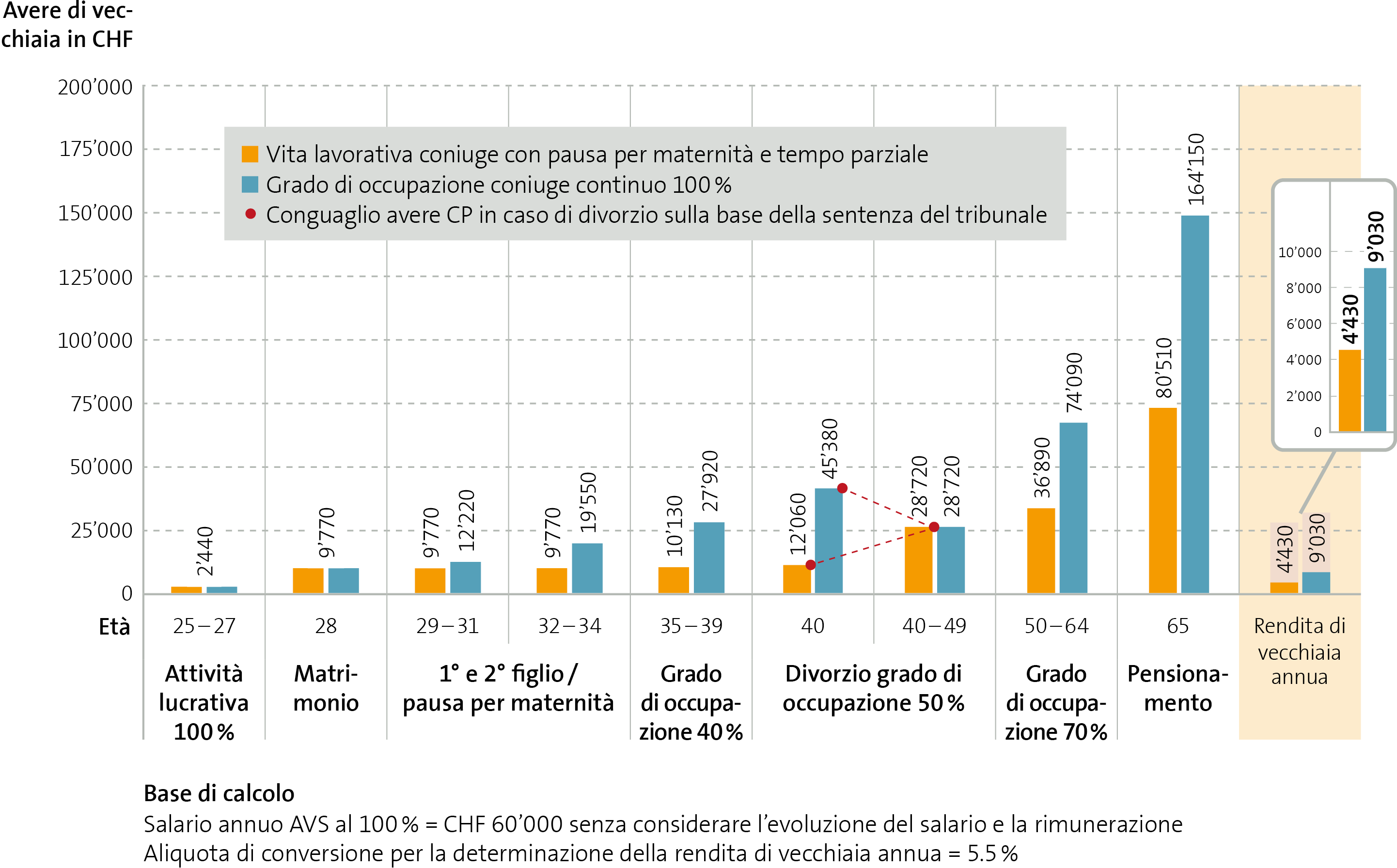

In caso di divorzio o separazione, per le coppie sposate vale il principio che l’avere di vecchiaia accumulato viene diviso a metà.

Se ci sono figli, la loro custodia ricade spesso principalmente sulla donna, il che comporta per lei il rischio di lacune previdenziali. Inoltre, secondo una sentenza storica del Tribunale federale del 2022, le madri divorziate non hanno più automaticamente diritto al mantenimento personale, ma devono provvedere da sole al proprio sostentamento. L’attività lavorativa delle donne acquista quindi importanza anche sotto questo aspetto.

Se una coppia di conviventi si separa, non ci sono reciproci diritti finanziari derivanti dalla precedente relazione e, di conseguenza, non vi è alcuna protezione finanziaria.

Con la pausa maternità, il lavoro a tempo parziale e il divorzio (compensazione dell’avere della cassa pensione), la rendita di vecchiaia annua del secondo pilastro, nell’esempio mostrato, è circa la metà di quella che si otterrebbe con un lavoro a tempo pieno continuativo.

Consigli/raccomandazioni:

- Anche quando le cose vanno bene, affrontate preventivamente lo scenario di come si presenterebbe la situazione previdenziale in caso di divorzio/separazione. Se possibile, non abbandonate del tutto il mercato del lavoro. Verificate inoltre le opzioni della previdenza privata (pilastro 3a).

- Chi ha la possibilità di risparmiare privatamente per la vecchiaia può ottenere un effetto relativamente grande anche con mezzi moderati: ad esempio, mettendo da parte 100 franchi al mese per la previdenza per la vecchiaia e investendo l’importo per 40 anni con un tasso d’interesse dell’1%, si accumulano risparmi per 60’000 franchi.

«Abbiamo calcolato che in un’unione domestica o in un matrimonio un’occupazione del 70% ciascuno è ottimale in termini di assicurazioni sociali e imposte.»

Acquisire conoscenze proprie in ambito finanziario e previdenziale

Occuparsi in prima persona delle questioni finanziarie e previdenziali e non delegarle al partner o al marito conviene.

- Il certificato di previdenza e il piano previdenziale in particolare forniscono informazioni sulla vostra situazione personale in materia di previdenza professionale. In PrevisConnect, il nostro portale, potete accedere in qualsiasi momento ai vostri dati assicurativi personali.

- Verificate se ci sono lacune AVS: ahv-iv.ch

Video su donne e previdenza

(video in tedesco con sottotitolo in francese)

Domande sulla vostra soluzione previdenziale?

Ulteriori informazioni sulla sua previdenza professionale sono disponibili in PrevisConnect.